作为初入职场的会计人,你现在是否在做会计分录的时候,还总是弄不清楚谁是借,谁是贷?希望看了此文的你,可以在工作与学习中更加得心应手!

通过勾稽关系的推导,我们能得到公式:

Δ资产+费用+损失 = Δ负债+Δ其他权益+收入+利得

这个公式联结了平时会计处理的那句口诀:

等式左边,资产费用借增贷减

等式右边,负债权益收入贷增借减

如果还看不明白,

给大家换一个说法:

1、首先要理解的是借贷方向,有一句口诀是“有借必有贷,借贷必相等”,就是说每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。

那么什么时候记在借方,什么时候记在贷方呢?这就要求你知道六个会计要素:资产、负债、所有者权益、收入、费用、利润

在六个要素中有两个等式:

资产=负债+所有者权益

(资产是资金的去向,负债、所有者权益是资金的来源)

收入-费用=利润

2、诀窍来了,你只要记住资产增加计入借方,接下来我们来推导:

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了(因为你挣钱了),而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方

3、最后,再展开一个等式:期末的资产 = 期初的资产 + 本期增加的资产(减少就为复数)=期初负债 + 期初所有者权益 + 本期的利润 = 期初负债 + 期初所有者权益 + 本期收入 - 本期费用,给它变一下 期末的资产+本期的费用 = 期初的负债 + 期初的所有者权益 + 本期收入,左边的记在借方,右边的记在贷方。

初学者如何学习做会计分录?

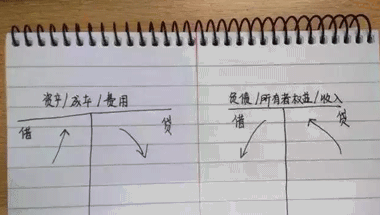

小编教您个笨办法:你把一张纸中间划一条线左边写上资产类、成本类、费用类还有损益类的费用科目,右边写上负债类、所有者权益类、损益类的收入科目。

把左边的科目设为“借方”科目,“借方”科目的增加记“借方”同号相加。“借方”科目的减少记“贷方”异号相减。

同理把右边的科目设为“贷方”科目,“贷方”科目的增加记“贷方”同号相加,“贷方”科目的减少记“借方”异号相减。

这个你不会都不会画吧!

好吧,我其实是很担心你,我先画一个给你们看看,请看下图:

如果可以,你可以把会计分录也进行填在上面,其实对于会计从业来说,比较常用的会计分录有如下:

资产类:银行存款、库存现金、其他货币资金、应收账款、其他应收款、固定资产、累计折旧、无形资产、原材料、库存商品等。

负债类:长/短期借款、应付职工薪酬、应付账款、其他应付款等

所有者权益类:基本上都会用到,去查看会计科目汇总

成本类:生产成本、制造费用等

费用类:销/管/财三大费用、主营业务成本、其他业务成本等

收入类:主营业务收入、其他业务收入等

牛刀小试

1. 本月提取备用金1000元。

借:库存现金 1000

贷:银行存款 1000

2. 业务员小王出差借款1500元,以现金支付。

借:其收它应收款——小王 1500

贷:库存现金 1500

3. 月底小王回公司报销1000元,余款退回;若报销1600元呢?

借:管理费用——差旅费 1000

库存现金 500

贷:其它应收款 1500

4. 出纳将多余现金1500元存入银行。

借:银行存款 1500

贷:库存现金 1500

5. 本月计提银行借款利息5000元;收到银行存款利息1500元

借:财务费用 5000 借:银行存款(1500)

贷:应付利息 5000 贷:财务费用 (1500)