为促进企业加强管理会计工作,提升企业管理水平,促进企业财务业财融合和经济转型升级,财政部制定印发了《管理会计基本指引》和《管理会计引用指引》。部分企业的高层管理者意识到了管理会计的重要性,开始推行全面预算管理,但在推行的过程和执行的结果都没有达到预期的效果,主要是全面预算管理没有统一的标准模式,每个企业的实际运营模式各不相同,尤其是预算管理和企业高层管理者的管理理念、企业的文化、经营模式高度关联。销售是大多数企业业务的起点,也是企业持续发展的基础,销售收入预算是全面预算管理的起点,也是销售收入预算编制过程中重点和难点。

销售收入预算从计算逻辑来说虽然不复杂,但很多企业刚开始编制销售收入预算都感觉无从下手,因为销售收入影响的因素很多很复杂,不仅与行业特点紧密结合,还要与外部经济环境(经济景气度、城市的人均GDP等)、企业战略规划、经营策略、企业内部管理人员、销售团队和企业营销活动高度相关。

下面以零售行业的销售收入预算为案例进行销售收入预算的编制。

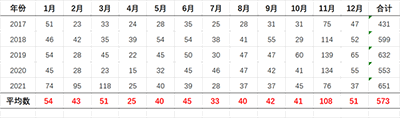

ABC企业销售收入年度汇总表(2017-2021)

单位:万元

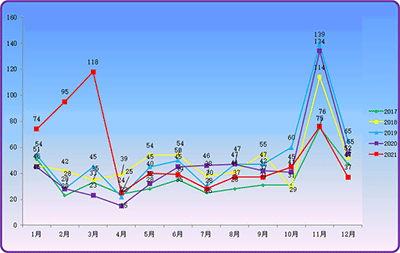

从上述报表数据(真实数据进行了处理)看不到销售收入的规律,如果按年按月绘制折线图就可以看到销售收入是有规律的趋势图,除了2021年2月因国家号召大家就地过年导致2月的销售收入和3月销售收入(企业举行大型营销活动)和往年趋势不一致,其他月份的销售收入与最近几年的趋势是一致的。

编制销售收入预算首先是编制年度销售收入预算,编制年度销售收入预算的步骤如下:

第一步:每年9月底之前全面预算管理委员会根据企业董事会批准的下一年度经营目标确定下一年度的销售收入预算目标。

第二步:根据每年的销售收入预算目标和经营计划,全面预算管理委员会将销售收入预算目标具体分解到销售部门。

第三步:销售部门在每年10月底之前根据最近5年的销售收入趋势图、预测下一年度经营环境的变化、销售收入预算目标和部门计划,编制下一年度的销售收入预算初稿。

第四步:每年11月20日之前,各个销售部门将和财务沟通讨论后的销售收入初稿上报全面预算管理委员会,全面预算管理委员会初步审查各个销售部门的预算初稿是否符合企业预算总目标,并提出修改意见。

第五步:全面预算管理委员会汇总各个销售部门的销售收入预算初稿后,每年11月28日前,全面预算管理委员会组织召开下一年度销售收入预算讨论会,审议各个销售部门下一年度销售收入预算初稿,会后将讨论后的修改意见反馈到各个销售部门。

第六步:每年12月8日前,全面预算管理委员会组织各个销售部门召开第二次下一年度销售收入预算讨论会,会后将讨论修改后的下一年度销售收入预算目标汇总,并形成下一年度销售收入预算草案(年度销售收入预算分解到每个月),并报董事会审议。

第七步:12月18日前,全面预算管理委员会将董事会审议通过的销售收入预算编制成下一年度销售收入预算正稿,并由全面预算管理委员会形成文件后正式下达给各个销售部门执行。

年度销售收入预算做好了,每个月可以根据外部经济环境、经营策略和销售团队人员变动情况进行适当调整,但年度销售收入预算总目标一般不会调整,只有发生了不可抗力才调整年度销售收入总预算,调整年度销售收入预算总预算也要经过相应的预算变更流程。做好销售收入预算最关键的是每个月要定期开预算分析会议,对每月的销售收入预算执行差异进行分析和总结,并对下月销售收入预算进行讨论确认,只有这样每个月不断持续改进,销售收入预算就做的就更准确,企业的管理水平才会有质的提升,充分利用企业有限资源,创造更大的价值。