要评判企业的经营状况,可以通过股票交易系统,但并不是所有企业都能上市,这时就可以通过财务报表判断。通过财务报表中的数字将企业的资产、负债进行量化,不同企业之间就具有可比性。

什么是资产负债表?

什么是资产负债表?打个比方,一个孩子,每年年底给自己拍一张照片,量一下身高体重等数据,记录下来,以便随时检查自己的成长状况。

简单来说,资产负债表就是你给公司拍的照片,公司连续运行,每个月出一张资产负债表,等于是每个月给公司拍一张照片,记录一下公司在月底、年底的时候的各种数据,检查一下公司的状况,是否健康正常。

所以,老板要学会从资产负债表反映的数据来判断评价公司是不是健康安全,如果有问题,就要及时进行溯源管控。

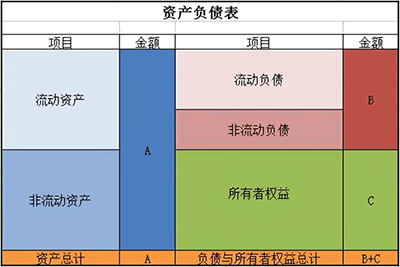

资产负债表分解

资产负债表,顾名思义,主要内容就是资产、负债,此外还要加上所有者权益,其内容主要如下:

这里我们要记住一个公式:资产=负债+所有者权益,对应上表,也就是A=B+C。

什么是资产?资产是权属于公司的东西,钱,货物,固定资产等等,通俗一点来讲,就是公司的资金占用,也就是公司的钱都花在哪里了。

什么是负债?负债就是公司欠别人的钱,最终都是要还的。

什么是所有者权益?所有者权益就是股东的,股东投的钱和股东赚的钱,可以不用还的钱。

真实的资产负债表里面项目很多,但是总体就是这三个:资产、负债、所有者权益,也就是:你手里的、你欠别人的、最终归你所有的。

总的来说,就是我们的钱都花在哪里(资产)、欠的钱(负债)和股东的钱(所有者权益)。

资产负债表就是一目了然地看到你的钱都花在哪里去了,你花的钱都是哪里来的,有多少是要还的,有多少是不用还的。所以我们分析资产负债表的关键是看钱花的是不是合理,也就是我们的资产结构和负债的结构是不是合理,资产的质量好不好。

资产负债表的作用

(一)反映企业财务结构合理性

1.净资产比率=股东权益总额/总资产

该指标主要用来反映企业的资金实力和偿债安全性,它的倒数即为负债比率。

净资产比率的高低与企业资金实力成正比,但该比率过高,则说明企业财务结构不尽合理。

该指标一般应在50%左右,但对于一些特大型企业而言,该指标的参照标准应有所降低。

2.固定资产净值率=固定资产净值/固定资产原值

该指标反映的是企业固定资产的新旧程度和生产能力,一般该指标应超过75%为好。该指标对于工业企业生产能力的评价有着重要的意义。

3.资本化比率=长期负债/(长期负债+股东股益)

该指标主要用来反映企业需要偿还的及有息长期负债占整个长期营运资金的比重,因而该指标不宜过高,一般应在20%以下。

(二)反映企业偿还债务安全性及偿债能力

1.流动比率=流动资产/流动负债

该指标主要用来反映企业偿还债务的能力。一般而言,该指标应保持在2:1的水平。过高的流动比率主要反映了企业的资金没有得到充分利用,而该比率过低,则说明企业偿债的安全性较弱。

2.速动比率=(流动资产-存货-预付费用-待摊费用)/流动负债

在通常情况下,该比率应以1:1为好,但在实际工作中,该比率(包括流动比率)的评价标准还须根据行业特点来判定,不能一概而论。

(三)反映股东对企业净资产所拥有的权益

每股净资产=股东权益总额/(股本总额×股票面额)

该指标说明股东所持的每一份股票在企业中所具有的价值,即所代表的净资产价值。

如何进行管控?

资产负债表中的资产,告诉我们公司的钱都花在哪里了,通过对数据的分析,我们要确认我们花出去的钱是不是合理,有没有钱花在了不该花的地方,如果在一些没办法及时变现的地方花费太多,那老板就要注意了,一定要重点关注,做好管控。

第二个就是确认我们公司的资产负债比是否合理,如果我们公司的不需要还的钱不能覆盖非流动资产部分,那我们就要万分小心了,这个时候公司很可能会出现资不抵债的情况了,那么我们对现金流的管控就要万分注意。