在查询税率表的时候,经常会看到一列数据叫做速算扣除数,很多小伙伴不太清楚什么是速算扣除数,我们以个人所得税税率表为例来学习一下。

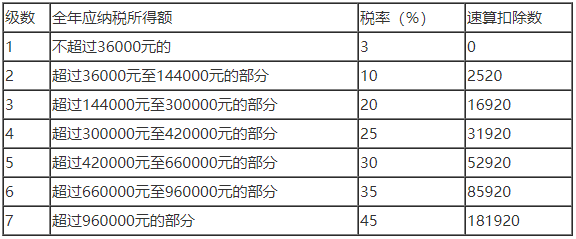

个人所得税年度综合所得税率表:

个人所得税综合所得实行超额累进税额,也就是收入要分段计算,收入越高对应的税率也就越高。

比如年应纳税所得额20万元,分段税率如下:

36000元税率为3%(对应税率表不超过36000元部分);

108000元税率为10%(对应税率表超过36000元至144000元的部分,144000-36000=108000);

56000元税率为20%(对应税率表超过144000元至300000元的部分);

36000+108000+56000的合计金额为20万。

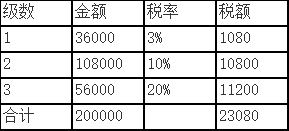

应纳个税计算结果如下:

由于分段税率计算起来比较复杂,于是就想出一个简便的算方法,就是都用最高税率来计算,再减其他级数由于税率不同而多计算的税额差额,这个差额就是速算扣除数。

使用速算扣除数的个税计算方法:

200000*20%-16920=23080

和上面分段计算的结果是一样的,计算过程会相对简便。

速算扣除数是怎么计算的呢?

36000部分适用税率为3%,按20%计算差额为36000(20%-3%)=6120;

108000部分适用税率为10%,按20%计算差额为108000(20%-10%)=10800;

6120+10800=16920,这就是20%这档税率对应的速算扣除数。

感兴趣的同学可以用此方法验算一下其他各档税率的速算扣除数。

PS:税率表中的项目是应纳税所得额,而不是收入,那应纳税所得额怎么计算呢?

居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

应纳税所得额简单说就是税法用来计算税金的收入,而不是我们的工资收入。

1、甲年度工资收入80000元,个人负担社保公积金10000元,子女教育扣除12000元,赡养老人扣除12000元。

80000-60000-10000-12000-12000小于0,则全年应纳税所得额为0,不用缴纳个税。

2、乙年度工资收入170000元,个人负担社保公积金30000元,子女教育扣除12000元,赡养老人扣除12000元。

全年应纳税所得额=170000-60000-30000-12000-12000=56000元;

56000元在36000-144000之间,适用10%税率,速算扣除数为2520,

全年应纳个人所得税税额=56000*10%-2520=3080元。