预算是公司必不可少的环节。预算是企业在预测、决策的基础上,用数量和金额以表格的形式反映企业外来一定时期内经营、投资、筹资等活动的具体计划,是为实现企业目标而对各种资源和企业活动所做的详细安排。作为财务人员,我们需要掌握预算编制的方法,今天带大家学习一下预算编制方法中的固定预算法与弹性预算法。

固定预算法与弹性预算法:固定预算法和弹性预算法主要用于产品成本、费用和利润等预算的编制,两者之间存在静态与动态的区别。

1.固定预算法

固定预算法又称为静态预算法,是按照某一固定的业务量(如生产量销售量)编制预算的方法。固定预算法通常适用于业务量水平较为稳定的生产和销售业务的成本费用编制,如直接材料编制预算、直接人工预算和制造费用预算等。

固定预算法在编制预算过程中,只依据某一经营活动水平确定相关数据,简单易行,工作量少。但存在适应性差、可比性差等缺点。企业内部的生产经营活动经常在预算期内发生调整和变动,导致实际业务量与预算业务量产生差异。

这时候,由于业务量基础不同,使得部分预算失去可比性,降低甚至失去了预算控制与考核的作用,误导了企业预算的考核与评价。

2.弹性预算法

在企业实际经营中,由于市场等因素的影响,预算期的各项指标,比如销售量、销售价格以及各种变动成本费用都会随着市场的变化而变化,而使用传统的编制方法则不能满足这方面的要求,所以出现了弹性预算。

弹性预算是指企业按照可以预见的不同的多种的业务量水平分别确定相应数额的预算,它可以适用不同的生产产能情况,反映不同业务量水平下的预算额。弹性预算法适用于与业务量有关的预算编制,主要用于成本费用预算和利润预算。

编制弹性预算,要选用一个最能代表生产经营活动水平的业务量计量单位。例如,以手工操作为主的车间,就应选用人工工时;制造单一产品或零件的部门,可以选用实物数量;机械化程度较高的车间应选用机器小时数;修理部门可以选择直接修理工时。

弹性预算法所采用的业务量范围,视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。一般来说,可定在正常生产能力的70%-110%之间,或者以历史上最高和最低业务量为其上下限。

根据弹性预算的概念,我们可以看出弹性预算具有以下两个特点:

1.扩大了预算的适用范围。

2.可比性强。

运用弹性预算法编制预算的基本步骤:

1.选择业务量的计量单位;

2.确定适用的业务量范围;

3.逐项研究并确定各项成本和业务量之间的数量关系;

4.计算各项预算成本,并用一定的方式来表达。

弹性预算法又分为公式法和列表法两种具体方法:

1.公式法

公式法是运用总成本性态模型,测算预算期内成本费用数额,并编制成本费用预算的方法。根据成本性态,成本与业务量之间的数量关系可用公式表示为:

Y=a + bx

其中,Y表示某期预算成本总额,a表示该项成本中的预算固定成本额,b表示该项成本中的预算单位变动成本额,x表示业务量。

公式法的优点是便于计算任何业务量的预算成本,预算编制的业务量较小;但是在进行预算控制与考核时不能直接査出特定业务量下的总成本预算额,需要根据实际业务量临时计算预算数,比较繁琐。

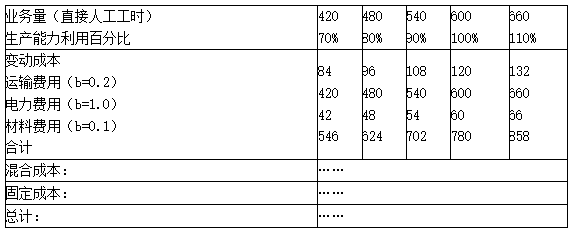

2.列表法

列表法是在预计的业务量范围内将业务量分解为若干水平,然后按照不同的业务量水平编制预算。

应用列表法编制预算,首先要在确定的业务量范围内,划分出若干个不同水平,然后分别计算各项预算值,汇总入一个预算表格。

采用列表法编制预算能直接查出特定业务量下的总成本预算额,便于预算的控制和考核。弹性预算可以用于成本预算和利润预算两种。

对于弹性利润预算,根据弹性成本预算得出的多种业务量水平的预算数额以及多种业务量水平,便可以得出弹性利润预算方法下的多种业务量水平下的利润数额。

表中变动成本与业务量成正比例变动,b为系数,如运输费用的系数为0.2,当生产能力为90%时,运输费用为540×0.2=108。采用列表法编制预算能直接查出特定业务量下的总成本预算额,便于预算的控制和考核。

弹性预算可以用于成本预算和利润预算两种。

对于弹性利润预算,根据弹性成本预算得出的多种业务量水平的预算数额以及多种业务量水平,便可以得出弹性利润预算方法下的多种业务量水平下的利润数额。