2020年9月1日起《中华人民共和国资源税法》正式实施啦!纳税人可以通过各省电子税务局,进行网上申报。有纳税人问到煤炭企业资源税如何进行申报?享受哪些优惠政策?赶快一起来看一看!

一、电子税务局网上申报流程(以安徽省为例)

第一步:电脑(web)端登录安徽省电子税务局,点击右上角“登录”按钮。

第二步:成功登录后,在“我要办税”模块,点击“税费申报及缴纳”。

第三步:拖动右侧滑块下拉至“其他申报”,点击“资源税申报(2020)”进入。

特别提醒:在税款所属期2020年9月1日以后产生的资源税,选择“资源税申报(2020)”申报。

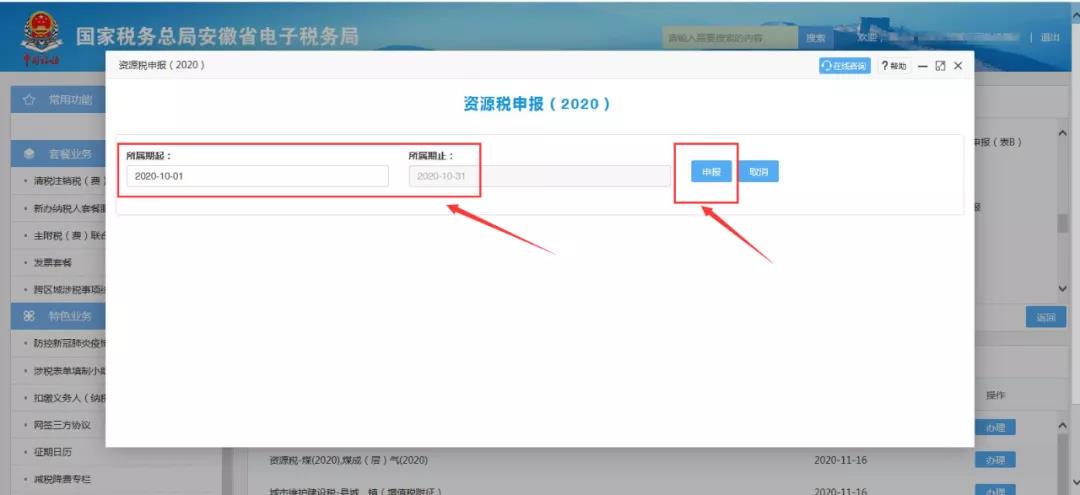

第四步:选择对应的所属期,点击“申报”按钮,进入申报界面。

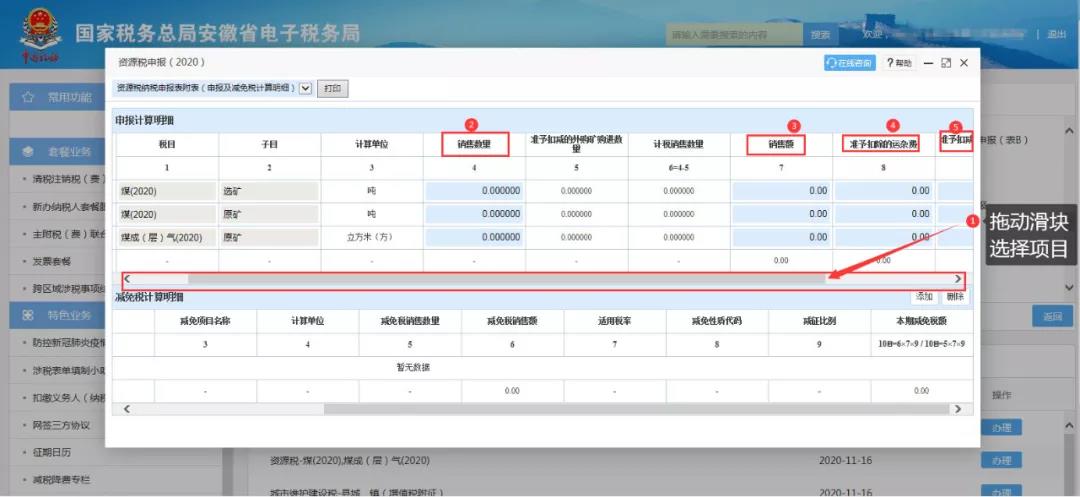

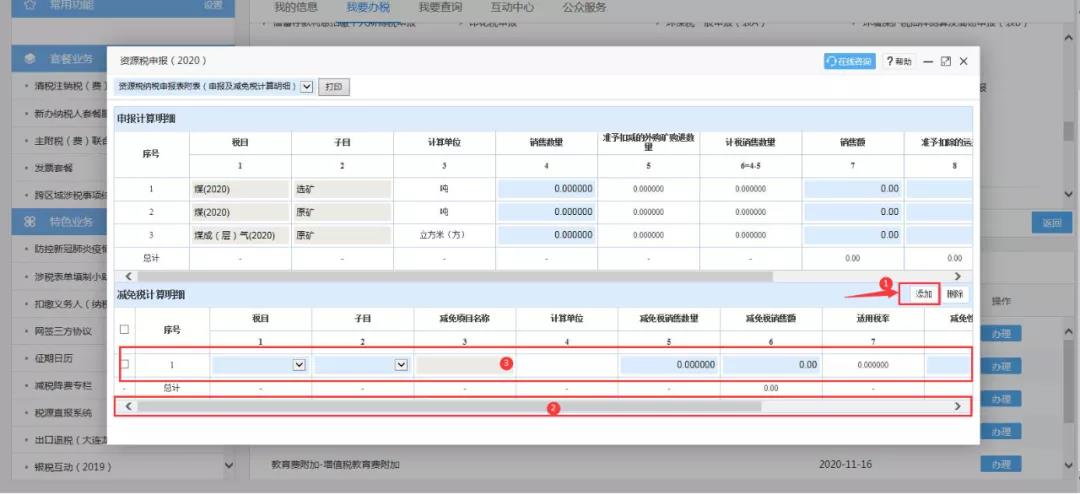

第五步:进入申报表后,自动进入“资源税纳税申报表附表(申报及减免税计算明细)”进行申报,企业根据实际销售情况(注:煤炭作为应税资源产品采用从价计征的计征方式),将相关数据录入对应项目后,系统将自动计算出“计税销售额”。

如符合享受资源税优惠政策,请点击“添加”填写“减免税计算明细”模块。

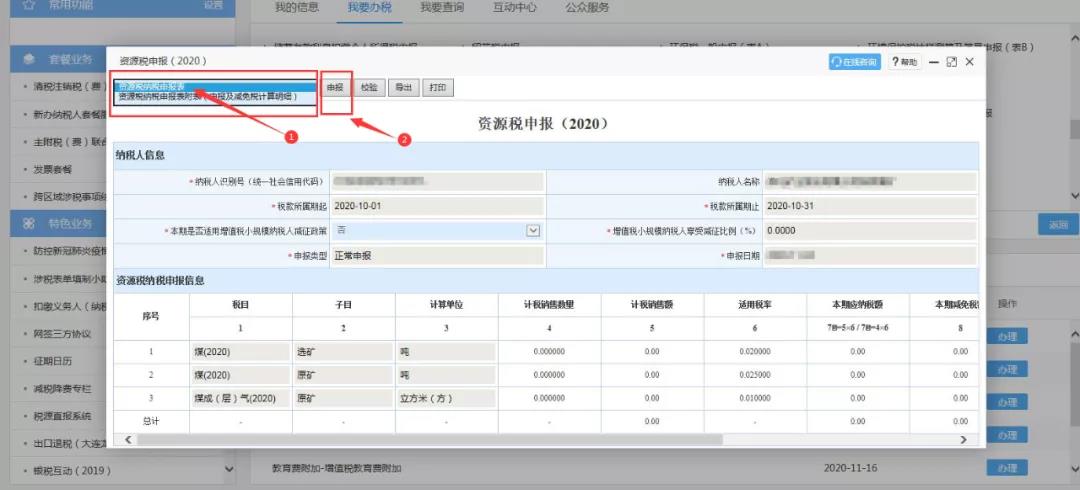

第六步:完成填写附表后,数据将自动带入主表进行税额的计算。点击进入主表,核对数据无误后,点击“申报”按钮,完成申报。

为深入落实国务院“放管服”改革要求,优化纳税服务,减轻纳税人办税负担,国家税务总局制发的《关于资源税征收管理若干问题的公告》明确,纳税人享受资源税优惠政策,主要采取“自行判别、申报享受、有关资料留存备查”的方式,纳税人对资源税优惠事项留存材料的真实性和合法性承担法律责任。

哪么煤炭企业享受哪些资源税优惠政策?已经帮您整理好啦!请一起往下看:

01

★政策依据:《中华人民共和国资源税法》

1.煤炭开采企业因安全生产需要抽采的煤成(层)气,免征资源税。

2.从衰竭期矿山开采的矿产品,减征30%资源税。

02

★政策依据:财政部 税务总局关于继续执行的资源税优惠政策的公告(财政部 税务总局公告2020年第32号)

1.自2019年1月1日至2021年12月31日,对增值税小规模纳税人,减征50%资源税。

2.自2014年12月1日至2023年8月31日,对充填开采置换出来的煤炭,减征50%资源税。

03

★安徽省人民代表大会常务委员会关于安徽省资源税具体适用税率等事项的决定

1.纳税人开采或者生产应税产品过程中,因自然灾害或者不可抗力造成的意外事故等原因遭受重大损失的,允许按其损失金额的50%减征资源税,但减征额最高不超过其遭受重大损失当年应纳的资源税;

2.纳税人开采伴生矿,伴生矿与主矿产品销售额分开核算的,伴生矿矿产品减征30%资源税;

3.纳税人开采低品位矿,减征40%资源税;

4.纳税人开采尾矿,减征50%资源税。