应付票据----指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,包括商业承兑汇票和银行承兑汇票。

一、分类

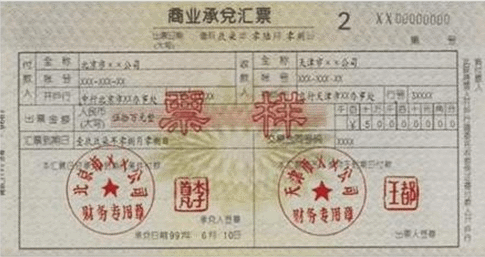

1.商业承兑汇票

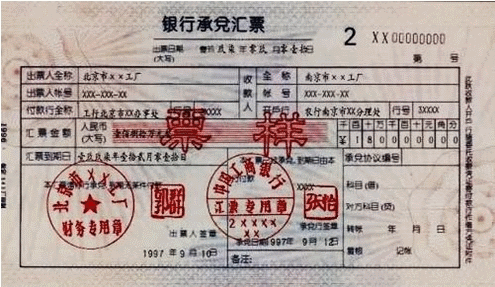

2.银行承兑汇票

二、应付票据的账务处理

1.发生不带息应付票据的账务处理:

(1)按签发、承兑的应付票据面值入账。

借:材料采购(计划成本)/原材料(实际成本)

应交税费—应交增值税(进项税额)

贷:应付票据

(2)如果开出的是银行承兑汇票,应将支付的手续费计入“财务费用”。

借:财务费用

贷:银行存款

2.商业汇票到期

借:应付票据

贷:银行存款

3.若商业汇票到期,企业无力支付

(1)商业承兑汇票

借:应付票据

贷:应付账款

(2)银行承兑汇票

借:应付票据

贷:短期借款

三、例题解析

【例】A公司为增值税一般纳税人。2015年4月11日,A公司从B公司购入一批原材料,A公司取得的增值税专用发票上注明的材料价款为80000元,增值税额为13600元。A公司于当日向B公司开出一张面值为93600元、期限5个月的不带息的银行承兑汇票,用以支付相关货款。发生承兑手续费50元。

2015年9月11日,A公司于4月11日开出的银行承兑汇票到期。A公司通知其开户银行以银行存款支付票款。

会计分录如下:

借:原材料 80000

应交税费———应交增值税(进项税额) 13600

贷:应付票据 93600

借:财务费用 50

贷:银行存款 50

借:应付票据 93600

贷:银行存款 93600

假定该汇票到期时A公司无力支付票款。

会计分录如下:

借:应付票据 93600

贷:短期借款 93600