滚动预算也叫做“永续预算”或者“连续预算”,是与定期预算相对应的概念。正是为了克服定期预算的缺点,才产生了滚动预算法。所谓滚动预算,是在上期预算完成情况基础上调整和编制下期预算,并将预算期间连续向前滚动推移,使预算期间保持一定的时间跨度。按照滚动的时间单位不同可以分为逐月滚动、逐季滚动、和混合滚动。

1.逐月滚动方式

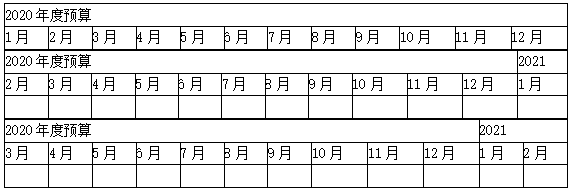

逐月滚动方式是指在预算编制过程中,以月份为预算编制和滚动单位,每个月调整一次预算的方法。逐月滚动编制的预算比较精确,但工作量太大。

2.逐季滚动方式

逐季滚动方式是指在预算编制过程中,以季度为预算编制和滚动单位,每季度调整一次预算的。逐季滚动编制的预算比逐月滚动编制的工作量小,但预算精度要差。

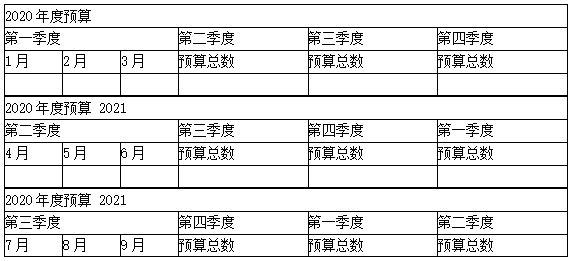

3.混合滚动方式

混合滚动方式是指在预算编制过程中,同时使用月份和季度作为预算的编制和滚动单位的方法。由于人们对预算期不同阶段的把握程度不同,通常对近期的把握较为准确,而对远期的变化往往始料不及,为了减少预算的偏差同时减少预算编制的工作量,在编制预算时,应远略近详。

近期预算精度应较高,内容较详细而完整,而远期预算一般较为粗略,只匡算预算总数。