发票丢失,这个太正常了。有时候和发票不轻易间,说散就散了。除了电子发票 “妈妈再也不担心我走丢了”,只要是纸质的,需要邮寄的,难免出现丢失情况,毕竟很多情况也不是你能控制的。那么发票丢失了怎么办?最新处理办法来了!快看!

1、丢失空白发票

丢失空白发票后就是向税务局报告,然后接受处罚,之前在向税务局提交报告时还需要先登报挂失,现在登报这个事项已经取消。

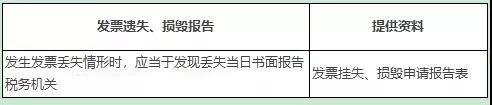

政策依据:《中华人民共和国发票管理办法实施细则》第三十一条使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关。

《中华人民共和国发票管理办法》第三十五条 违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收:

……

(九)未按照规定存放和保管发票的。

第三十六条 跨规定的使用区域携带、邮寄、运输空白发票,以及携带、邮寄或者运输空白发票出入境的,由税务机关责令改正,可以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款;有违法所得的予以没收。丢失发票或者擅自损毁发票的,依照前款规定处罚。

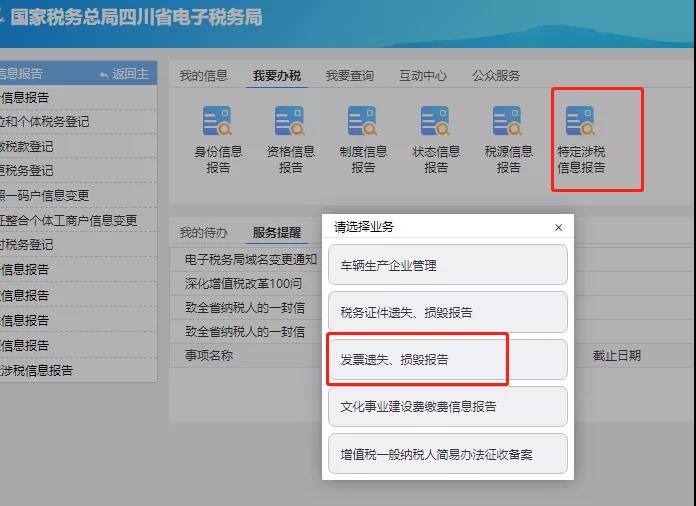

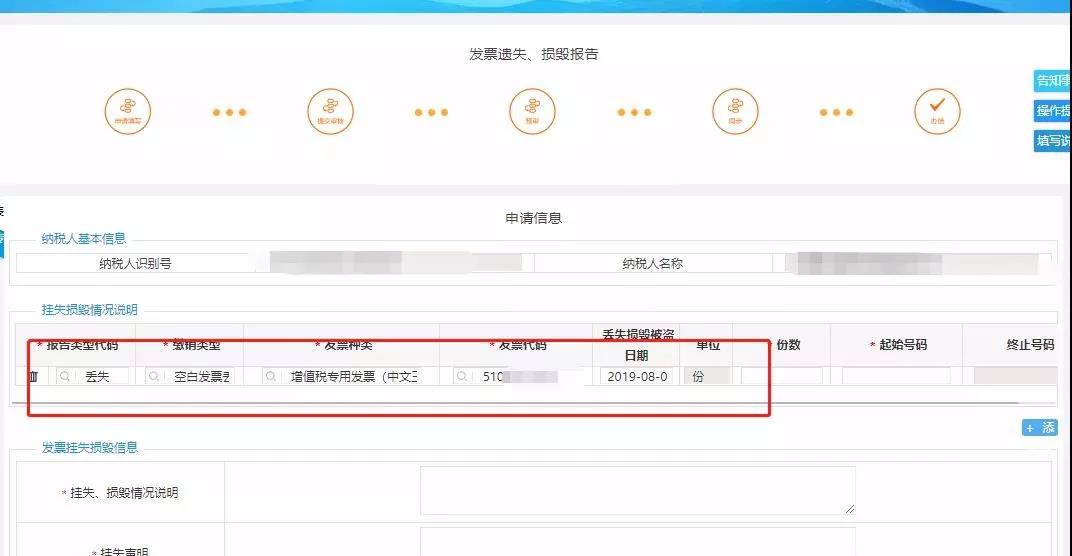

当然,现在丢失发票报告也非常简单,电子税务局即可操作。

第一步、登录电子税务局,点击我要办税—综合信息

第二步、点击特定涉税信息报告—发票遗失、损毁报告进入

第三步、填写相应信息提交即可

2、丢失已经开具的增值税专用发票

丢失已经开具的增值税专用发票专门有一个文件做了具体处理规定,这个文件就是国家税务总局公告2014年19号文。

当然还需要结合《中华人民共和国发票管理办法及其实施细则》的规定一并梳理。

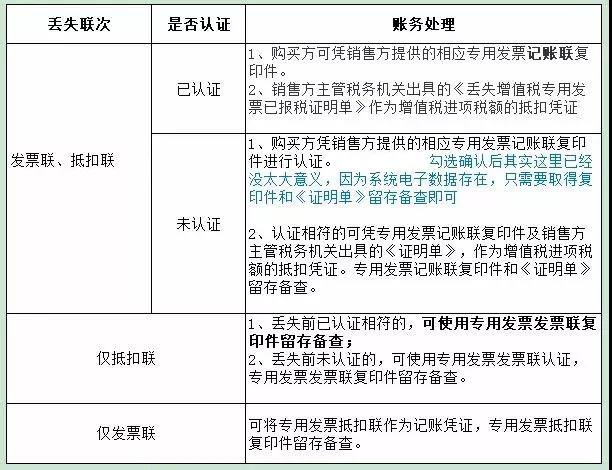

那么处理流程就是,遗失报告-接受处罚-根据专票丢失具体情况出具相应证明。

具体来说,就是如图所示:

其实也并不复杂,简单的说就是,两联的东西,你丢一张就用另一张补上,你都丢了那还需要税务局出个证明。

当然,这仅仅是理论上的流程,在实践中,各地处理方式还是有差异的,具体表现在哪里呢?

比如:个别地方并没有严格要求必须报告,有些地方也不会罚款,而就算要罚款,罚多罚少也各有不同;北京甚至取消了《丢失增值税专用发票已抄报税证明单》等等。

3、丢失已经开具的普通发票

丢失已经开具的普通发票可就没有特别的文件规定了,既然没有,那就按照《中华人民共和国发票管理办法及其实施细则》规定做呗,理论的流程也就是:

报告-处罚-出具相应证明。

对于这个具体相应的证明,税务上并没有明确的规定,如果各省税局没有特别的要求,我们账务处理可以参照《关于印发<会计基础工作规范>的通知》( 财会字〔1996〕19号 )第五十五条第五款规定执行。

1.应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作原始凭证。

2.如果确实无法取得证明的,如火车、轮船、飞机票等凭证,由当事人写出详细情况,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。

简单的说就是,税务不要证明,你得让开票方给你一个证明。

其实发票丢失的处理一直以来就存在诟病。其实在目前的信息系统管控下,即便是发票丢失,企业的发票管理系统,税局的发票查询系统都有记录,对于企业的入账、抵扣并不会有太大影响,你比如抄报税证明,存在的意义其实就并不大了。

这次把登报这一麻烦事彻底取消,着实是一件可喜可贺的事情,希望发票丢失的处理规定还会越来越简便。