“毛利”这个指标在实际工作中经常被提到,就算是非财务人员也大概知道毛利是怎么回事,特别是一些企业的老板,常常用毛利去衡量某项业务。

“毛利”是通俗的叫法,在利润表中应该表示为“主营业务利润”。除此之外,还有“营业利润”、“利润总额”和“净利润”。每一项利润,分别代表不同的业务含义。主营业务利润,顾名思义就是公司主营业务带来的利润,比如水果店卖水果带来的利润,用来衡量企业最根本的盈利能力,毛利如果是负数,说明企业做的这个生意根本就不赚钱;营业利润是在主营业务利润的基础上扣掉期间费用后的剩余利润,用来表示企业在正常经营的情况下能否达到收支平衡;利润总额,包括正常经营的利润和非正常经营的利润,所谓非正常经营的利润,简单说就是意外之财(比如客户多打了一笔款,最后也没来要回去),用来衡量企业的生存能力,虽然营业利润是负数,但是运气够好,能赚点外快,(比如上市公司年底卖套房子出去就扭亏为盈,避免ST)这也是一种生存技能。净利润是企业上缴所得税后的实际剩余,用来衡量企业的面子;古语有云“穷则独善其身,达则兼济天下”,企业最后能纳税,为社会做贡献,真的是很有面子的一件事。

国内利润表就是按照上述所讲的顺序,列示各项利润值。除了以上几个利润指标以外,还有两个指标经常被投资机构使用:EBIT和EBITDA。

简单说一下,EBIT是息税前利润,计算方式=净利润+所得税+利息支出。EBIT的概念跟MM理论有很大关系,该理论认为不考虑所得税,企业市场价值与资本结构无关。因此EBIT剔除所得税和资本结构的影响,更能反映企业的盈利能力。EBITDA在EBIT的基础上再剔除折旧和摊销的影响,因为对于投资者来说,折旧和摊销在未来没有实际的现金流出,真正的现金流出在购买资产的时候已经流出了。

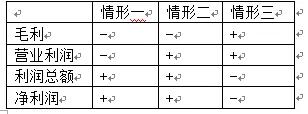

综上所述,利润表中的这几个利润指标,分别代表着公司不同性质的盈利能力,可以判断公司盈利的持续性。可以看看下表列出的几种情形:

“—”负数,“+”表示正数;情形可以有多种,这里只列出三种。这三种情形在实际中都是可能出现的,原因就不解释了。

前两种情形,虽然最后的净利润是正数,但是毛利都是负数,说明企业的主营业务是亏损的,如果企业不做业务方面的调整的话,那么企业很难持续经营下去;第三种情形虽然净利润是亏损的,但是毛利是正常的,亏损的原因可能是企业做了一笔不正确的投资,从长远来看,这种不利的影响不会持续,企业还是做得比较好的。

其次,关于“毛利率”。

毛利率就是毛利除以收入,当然其他几个利润指标除以收入也可以算“XX率”。毛利是绝对数,毛利率是相对数。绝对数不能用来对比两家不同的公司或同一公司内部不同的业务,而相对数可以。

坦白说,我在分析公司不同的产品盈利能力的时候,用的不是毛利率,而是边际贡献率。

特别是做竞争性定价的时候,你需要知道企业的价格底线,底线价格就是变动成本。还有,企业决定是否生产一种产品的时候,就要比较这种产品跟其他产品的盈利能力,比较的基础就是边际贡献,这些不再展开讲了。

当企业无法准确的区分固定成本和变动成本的时候,使用毛利率可以在某种程度上达到边际贡献率的效果。

综上所述,不同立场的人在使用利润表的时候,关注的项目是不一样的。公司内部管理者可能更关注净利润,对他们的考核很大程度上跟最终的利润挂钩;外部投资者更关注EBIT和EBITDA;公司内部财务分析工作者要为管理提供决策,可能更关注管理会计的项目,比如边际贡献、毛利等。

不管站在哪个立场,不管使用哪个指标,一定要把指标、数据还原到具体的业务场景中,比如一个企业的毛利率是10%,行业平均值是15%,要去看看企业具体做了哪些业务,不能笼统的说企业一定不好。有一点提醒大家,在做企业间的比较、或者跟行业平均数比较时,要有打折扣的意识。所谓打折扣,就是说不可能有两家一模一样的公司可以用来比较,影响某个财务指标的因素太多,如果计算出目标公司的毛利率是10%,可比公司是15%,如果可比公司是上市公司(一般是上市的,不然财务数据没办法拿到),需要考虑企业的市场影响力、行业话语权等等不可控因素,这些因素或多或少都会对企业的毛利率有影响,因此要衡量一下15%这个数值,是不是应该打个折扣,比如打个7折,10.5%,这样看来目标公司10%其实跟可比公司相差不多。当然这个方法要灵活使用,因为折扣这个数据主观性太强,要靠经验判断。