净资产收益率是一个重要的财务分析指标,可以用来分析一家公司的基本面情况,一般情况而言,净资产收益率越高越好,代表公司的盈利能力越强,但也需要注意特殊情况,本文和大家一起来看看这个问题。

什么是净资产收益率?净资产收益率,简单来说可以视为净利润与净资产的比例,具体的计算过程要复杂得多(见下图),该指标体现了自有资本获得净收益的能力,净资产收益率又被称为ROE指标。又叫杜邦分析,通过财务指标的内在联系,系统合的分析企业的盈利水平,具有明显的层次结构,是典型的利用财务指标之间的关系对企业财务进行综合分析的方法,ROE也是巴菲特非常崇尚的财务分析指标。

使用ROR进行分析就叫杜邦分析,此方法通过财务指标的内在联系,系统合的分析企业的盈利水平,具有明显的层次结构,是典型的利用财务指标之间的关系对企业财务进行综合分析的方法,ROE也是巴菲特非常崇尚的财务分析指标。

净资产收益率体现公司的盈利能力一般情况而言,ROE越高,说明公司的盈利能力越强,比如说有两家公司,第一家公司净资产为1000万元,第二家公司净资产为2000万元,两家公司同时赚了500万元,自然第一家公司的盈利能力更强。

因为净资产即上市公司的所有者权益,投资者在获得相同所有者权益(即当下的账面价值)的情况下,净资产收益率越高,则说明公司的盈利越强,公司的生意就比较赚钱。其实大部分ROE比较高的公司,本身毛利率和净利率水平都会比较优秀,这些指标是相辅相成的。

两类净资产收益率上升需注意但是需要注意的是,ROE需要观察其连续性。比如说某公司突然非经营性损益产生了较多收益,会造成净资产收益率ROE上升;或者一家公司计提商誉的减值,会造成净资产的下降,此时净资产收益率ROE也会上升。

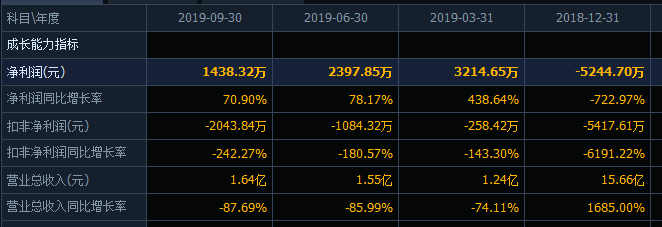

第一种情况,比如这家公司:博信股份,净资产收益率高达75.44%,我们能说它的盈能能力很强吗?答案是否定的,因为我们细看,公司的净资产为2037.52万元,而公司的净利润达到了1438.32万元,但是扣非净利润是亏损2043.84万元的,说明公司的主营业务其实是亏损的。

第二种情况的话,一般发生商誉减值的公司,也会计提为利润亏损,所以这个理论上来说,并不会造成净资产收益率的上升,如果净润为负的话,净资产收益率同样是负数,但如果分子与分母比例差异,比如本身净资产就比较低的话,也可能能带来ROE的上升,不过这种对ROE的推升只是阶段性的,当经营正常后ROE会趋向于正常值,这一点需要特别注意。

净资产收益率一般超过15%,即表现上市公司的盈利能力较强,一般优秀的上市公司,净资产收益率在15%~40%之间,而很多净资产收益率低于10%的公司则盈利能力一般,在市场中没有什么议价权。

除了看净资产收益率的比率外,还需要关注持续性,只有持续保持较好的净资产收益率水平,才能说明公司的经营管理能力一直处于一流水平,如果只是某一年较好,很快ROE就下降也只是昙花一现,所以我们看这一指标时,需要考察公司在相对一段时间,比如五年内,或者十年内,净资产收益率整体处于什么水平。