今天,我发现了一个十分有趣的事——中国烟草总公司,竟然是小微企业!咋一看难以置信,作为我国的税收第一大户的中烟竟然是小微企业?

2021年中国烟草纳税总额是1.24万亿,这是一个什么概念呢?相当于64个腾讯或者14个华为一年纳税总和。就这还是小微企业?

小编我起初是不信的,然后去查一下,结果还真是!

但仔细一想确实是这样:中烟确实满足小微企业的条件之一。

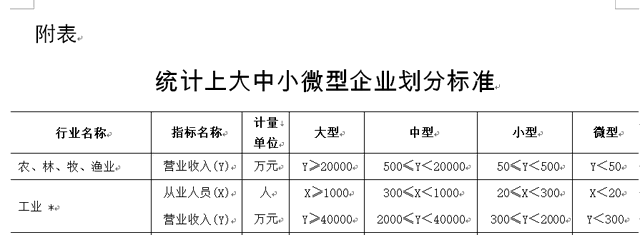

小微企业 划型标准

小微企业划型依据是国家统计局关于印发《统计上大中小微型企业划分办法(2017)》的通知。

对于工业企业来说,是以从业人员数量和营业收入来判断是否是中小微企业的。

从上图划分标准可知,小微企业有两个划分条件:从业人数和营业收入,其中两个条件满足一个即可。

据官网显示中国烟草总公司人数<500人,虽然营业收入很高,但依然划为小微企业。

想不到吧!那么问题来了,中烟既然是小微企业,能享受到小微企业优惠政策吗?如果能享受到,是不是会让诸多企业主感到不平衡?

小微企业 税收优惠政策

财政部 税务总局公告2021年第11号,为进一步支持小微企业发展,现将增值税小规模纳税人免征增值税政策公告如下:

自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

小微企业享受优惠的条件:

第一,月销售额≤15万元

第二,小规模纳税人

中烟庞大的营业收入和税收,必然属于一般纳税人,因此不能享受此优惠。

那么能享受企业所得税的优惠吗?

我们先看一下最新的企业所得税优惠政策——

企业所得税 税收优惠政策

财政部 税务总局公告2022年第13号规定,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。执行期限到2024年12月31日。

其中小微企业所得税优惠政策有4个条件,且必须同时满足。

第一,行业必须是国家非限制和禁止行业

第二,年度应纳税所得额≤300万元

第三,从业人数≤300人

第四,资产总额≤5000万

很显然,中烟也不满足以上条件,但是对于民营企业上述两个优惠政策千万不要错过,这将会为企业减少一大笔成本。

这两个政策能为小微企业带来多大优惠呢?

我们可以简单算一下:

假设某小微企业2021年第1季度营业收入1000万,营业成本800万,利润100万。

按照最新的政策所得税应缴纳:100万*12.5%*20%=2.5万。

但如果1季度超过300万利润,那么就需要按25%全额缴纳了。