资金需要量的预测:因素分析法、销售百分比法、资金习性预测法

销售百分比法

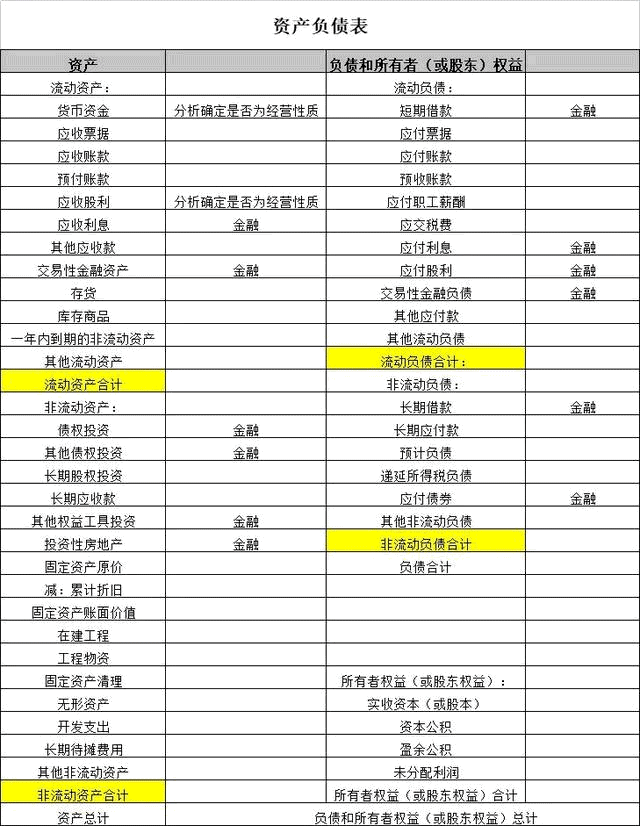

想要从根本上了解销售百分比法,首先要了解两张表

一张是资产负债表,一张利润表。

资产负债表左侧是资产,右侧是负债和所有者权益。想要成立公司需要钱,很多钱,可以通俗地理解来钱的方式一是自己的,二是借的,这就是所有者权益和负债。用钱换成物,这就是资产。利润表从上至下是代表公司的经营,公司用钱换成物,又由物换得利。

基本公式:资金总需求(增量)=(敏感性资产-敏感性负债)*销售增加百分比

资金需要量(增量)= 敏感性资产增加-敏感性负债增加

经营性和金融性分类

敏感性资产:库存现金、、存货、应收账款

敏感性负债:应付账款、应付票据

资金需求量(增量)分为外部筹资额和内部筹资额(或者称为内部留存额)

内部留存额=内部资金供给=预测期营业收入*预测期营业利润率*预测期利润留存率

外部筹资额=资金需求量(增量)-内部留存额