出纳工作流程主要分为四部分:

1.严格审核有关原始凭证,据以编制收、付款凭证;

2.根据收、付款凭证逐笔顺序登记现金日记账和银行存款日记账,并结出余额;

3.随时查询银行存款余额,银行存款日记账的账面余额要及时与银行对账单核对,对于未达账款要及时查询,月末要编制银行存款余额调节表,使账面余额与对账单上的余额调节后相符;

4.负责工资和奖金的核算或审核、发放。

一审核原始凭证

所有的员工到出纳这儿报销的时候,出纳一定要再审核一遍,确认无误后,签字,付款,加盖“现金付讫”章。主要审核以下几方面:

1.付款申请单据上是否有经办人签字、相应的领导是否签字审核?

2.所附原始票据是否真实、有无涂改?

3.发票是否正规?注意发票上的单位名称、税号、开票日期、发票章等信息是否正确、齐全。

4.金额是否书写正确、大小写是否一致?

5.报销内容是否合理、符合公司报销规定?

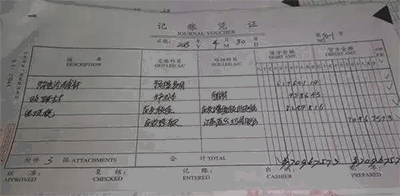

二编制收、付款凭证

1.采用收付转凭证的,出纳负责编制其中的收款凭证和付款凭证。编号为“现收”“现付”“银收”和“银付”,凭证按照这四类分开保存、排序。

2.采用通用记账凭证的,出纳负责编制涉及现金和银行存款的记账凭证。编号统一为“记”字XX号,统一按编号排序。

三登记现金账和银行存款账

1.现金日记账必须采用订本式账簿,一般为三栏式账页格式,出纳人员根据现金收付款凭证,按照业务发生顺序逐笔登记。每日终了,应当计算当日的现金收人合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到随时发生随时登记,日清月结,账款相符。

有外币现金的企业,应当分别人民币和各种外币设置“现金日记账”进行明细核算。

2.出纳按开户银行和其他金融机构、存款种类等,分别设置“银行存款日记账”。银行存款日记账必须采用订本式账簿,一般为三栏式账页格式,出纳人员根据银行存款收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。月度终了,企业账面余额与银行对账单余额之间如有差额,则必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表”。

有外币现金的企业,应当分别人民币和各种外币设置“银行存款日记账”进行明细核算。

四结账

1.现金日记账和银行存款日记账必须每日结出余额。

2.结账前,必须将本期内所发生的各项经济业务全部登记入账。

3.结账时,应当结出每个账户的期末余额。需要结出当月发额的,应当在摘要栏内注明“本月余额”字样,并在下面通栏划单红线。

4.需要结出本年累计发生额的,应当在摘要栏内注明“本年累计”字样,并在下面通栏划单红线;12月末的“本年累计”就是全年累计发生额。全年累计发生额下面应当通栏划双红线。

5.年度终了结账时,结出全年发生额和年末余额。年度终了,要把余额结转到下一个会计年度,并在摘要栏注明“结转下年”字样;在下一个会计年度新建有关会计账簿的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样。