一、差额支付承诺的定义

目前没有明确的法律规定什么是差额支付承诺,只是概括性地认为:差额支付承诺是指通过出具差额支付承诺函的形式,明确载明了承诺范围、承诺期间、差额支付的条件、差额支付义务的承担、差额支付资金的偿还与追偿等内容,对基础资产所产生的回收款不足以按顺序偿付完毕优先级资产支持证券的各期预期收益和未偿本金余额的差额部分承担补足的义务。

差额支付承诺人是指向资产支持专项计划的管理人或受托人出具该差额支付承诺函的人,一般为基础资产的原始权益人或发起人。

二、差额支付承诺的法律性质分析

(一)差额支付承诺并非严格意义上的保证担保

保证担保的定义:《担保法》第六条规定“本法所称保证,是指保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任的行为”。

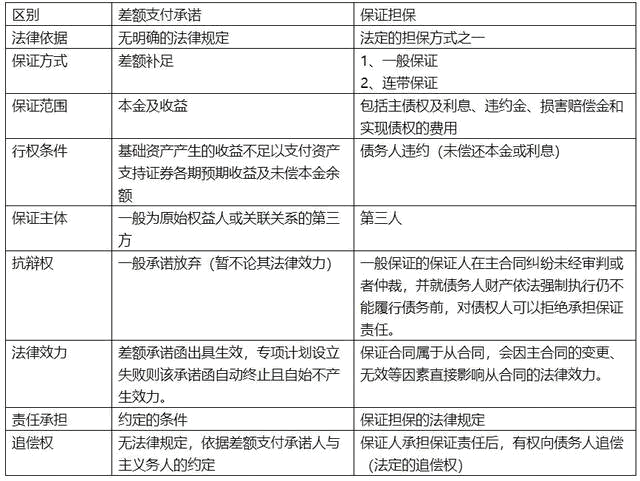

差额支付承诺与保证担保的区别见下表:

(二)差额支付承诺是否属于第三人代为清偿

《合同法》第六十五条规定:“当事人约定由第三人向债权人履行债务的,第三人不履行债务或者履行债务不符合约定的,债务人应当向债权人承担违约责任。”

一般认为,差额支付承诺不是合同法约定的第三人代为清偿,因为债权人本意是在债务人不能履行债务时,由差额支付承诺人承担补足的义务,属于增信措施的一种。而第三人代为清偿时,在第三人不履行债务或者履行债务不符合约定的情形下,仍应当由债务人向债权人履行债务并承担违约责任,这并没有起到增信的目的,并没有更有利于保障债权人的利益。当然,也不排除差额支付承诺函中的内容明确约定就是第三人代为清偿的可能性。

(三)差额支付承诺是否属于债务承担

《合同法》第八十四条:“债务人将合同的义务全部或部分转移给第三人的,应当经债权人同意。”

一般认为,差额支付承诺不属于合同法约定的债务承担,如前所述因为债权人要求差额支付承诺人出具承诺函的根本目的是为了保障其债权更有利于实现。而债务承担中的义务全部或部分转移给第三人,需要经过债权人的同意,若义务全部转移,则原债务人退出,由第三人全部承担义务,若义务部分转移,则由债务人与第三人共同向债权人履行义务,与承担补足义务存在明显的不同。诚然,若差额支付承诺函的内容明确约定为债务承担的,那么该承诺函的性质就是债务承担。

综上所述,在已经发行的ABS案例中,可以明显的归纳出外部增信措施有保证担保、流动性支持、维好承诺及差额支付承诺等,从逻辑上分析差额支付承诺与其他的增信措施是有明显区别的,否则也不需要单列差额支付承诺这一增信措施。

三、差额支付承诺在实践中的运用

在ABS的业务中,差额支付承诺作为一项外部增信措施被广泛运用,其优势有如下几点:

(一)相对于保证担保,差额支付承诺不需要经过公司的内部决策程序

《公司法》第16条的规定:“公司对外提供担保应当依照公司章程的规定出具董事会或者股东会、股东大会决议。”而《公司法》并没有规定差额支付承诺必须经过董事会或股东(大)会决议通过,除非公司章程明确约定出具差额支付承诺需要经过董事会或股东(大)会决议通过,否则都不需要经过该内部决议流程。故,差额支付承诺相对于保证担保,出具手续更方便、快捷、灵活。但,在实践操作中,仍然存在着差额支付承诺需要经过董事会或者股东(大)会通过的情形。

(二)可以起到优化公司财务报表的作用

根据《企业会计准则第13号——或有事项》第十四条的规定“企业应当在附注中披露与或有事项有关的下列信息:或有负债(不包括极小可能导致经济利益流出企业的或有负债);或有负债的种类及其形成原因,包括已贴现商业承兑汇票、未决诉讼、未决仲裁、对外提供担保等形成的或有负债。”显而易见,在财务报表中披露的事项并不包括差额支付承诺,一般认为可以通过采取差额支付承诺措施来实现优化公司财务报表的作用,而保证担保则必须在财务报表中显示,所以这是差额支付承诺的优势。

总之,通常认为差额支付承诺与保证担保等是存在明显差别的,除非该差额支付承诺的内容明确包含保证担保等。