干货来啦!很多财务人员竟然不知道“资产总额 ”如何填写?赶紧学!

比如:A企业资产第1季度期初 100万、期末120万,第2季度期末是150万、第3季度期末是 140万,第4季度期末是 160 万,那么企业汇算清缴的基础信息表中“资产总额”应该怎么填写?

一、计算步骤这样:

1、第1季度平均值:(100+120)/2=110;

2、第2季度平均值:(120+150)/2=135;

3、第3季度平均值:(150+140)/2=145;

4、第4季度平均值:(140+160)/2=150;

5、全年季度平均值:(110+135+145+150)/4=135;

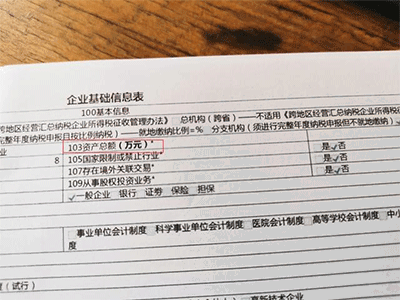

103资产总额

因此报表中该栏次填写135(注意报表是以万元为单位的,且保留两位小数点,四舍五入)。

注意啦!如果A企业是某年7月1日成立的,第3季度期初0万、期末140,第4季度末160万,那么企业汇算清缴的基础信息表中“资产总额”又该怎么填写呢?第3季度平均值:(0+140)/2=70;第4季度平均值:(140+160)/2=150;那么全年季度平均值:( 70+150)/2=110;因此报表中该栏次应该填写110

二、注意要点:

1、计算公式为:季度平均值=(季初值+季末值)÷2,全年季度平均值=全年各季平均值之和÷4

2、资产总额填写的是全年季度平均数,资产总额包含流动资产和非流动资产,可根据资产负债表中的资产总计栏次数据计算填写。汇总纳税的企业,资产总额应包括分支机构的。如果企业在年度中间开业或者终止经营活动的,则以其实际经营期作为一个纳税年度确定上述相关指标。

3、纳税人以“元”为单位填列资产总额的情况时有发生,一旦纳税人按“元”为单位填列资产总额,则 103 资产总额这项指标就会超过小型微利企业的标准,从而无法享受税收优惠。

4、相关政策参考:国家税务总局公告 2017 年第 54 号