我们常说,老板管理公司要学会看懂三大财务报表:利润表(损益表)、现金流量表、资产负债表。

但有时候会存在这样的问题:公司账上的数据很好看,比如今年年增加了一千万的营收,但要用钱的时候,却发现公司还是没钱,这是为什么?

仔细分析后发现,这一千万的营收里,有七百万是应收账款还没收回,放在客户的口袋里,公司银行账户上其实并没有多少钱。

这时,作为企业的老板,我们就要思考公司资金的管理问题,企业要如何盘活资金,提高资金的使用效率?在这里,我们要引入一个概念:营运资金周转率。

1、如何理解营运资金周转率

首先,我们来了解什么是营运资金。

营运资金也称为营运资本,即公司日常经营所需要的资金,计算公式是:营运资金 = 流动资产 − 流动负债。

流动资产:容易变现的资产,包含现金、应收账款、存货、短期投资等;

流动负债:一年内须偿还的债务,包含短期借款、应付帐款等。

我们在关注营运资金时,要关注两个方面:

一是营运资金的安全性,即资金周转是否充裕,有无资金短缺、涉及筹资的问题;

二是营运资金的使用效率,在资金紧张的时候,我们要把钱花在刀刃上,在资金充裕的时候,要考虑资金是否有被充分利用,营运资金周转率就是衡量企业资金使用效率的一个财务指标。

营运资金周转率表示,每投入1块钱的营运资金,能产生多少的收入。计算公式为:

营运资金周转率 = 年营业收入÷ 平均营运资金;

平均营运资金 = (期初营运资金+期末营运资金) ÷ 2;

营运资金 = 流动资产 − 流动负债;

比如,有A和B两家公司,假设他们其他的经营条件都一样,两家公司都要达到年营收10亿,A公司平均需要2亿的流动资金运作,B公司平均需要5亿的流动资金运作,谁的经营效率比较好?

毫无疑问,是A公司的经营效率更好。用营运资基金周转率来解释,A公司的营运资金周转率为10÷2=5,B公司的营运资金周转率为10÷5=2。

2、营运资金周转率越高越好吗?

营运资金周转率的数值高低,代表企业在偿债、付清应付账款等后,剩下的钱可以用于周转的次数。

但营运资金周转率是数值越高越好吗?

注意了,我们不能仅凭营运资金周转率的高低,就判断公司的好坏,需要参照其他具体的指标进行分析评估。

有时因为企业经营资金大量来源于融资借贷,财务杠杆过高,使得流动资产<流动负债。根据公式,营运资金 = 流动资产 − 流动负债,公司营运资金就为负值,周转率也为负值,这种情况大企业也会发生。

这时衡量效率就意义不大了,反而要关注资金的安全问题,企业负债太高是非常危险的,尤其是房地产这类财务杠杆比较高的行业。

3、如何提高资金的使用效率

和资产周转率一样,要提高资金的使用效率,我们可以考虑对营运资金周转率进行数学拆分。

这里我们要换个角度来思考,营运资金周转率是指营运资金在一定时期(通常是一年)中周转的次数。对应的,资金每完成一次周转所需的时间,即为营运资金周转天数。

营运资金周转率=365天÷ 营运资金周转天数。要提高营运资金周转率,就要想办法压缩营运资金周转周期。比如原来三个月完成一次资金周转,想办法减少到两个月周转一次。

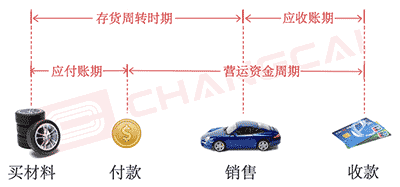

一般公司的营运资金使用需要经过这几个关键节点:买材料—付款—销售—收款。

从买材料开始,再到付款,这个阶段为“应付账期”;

那从买材料到生产,再到销售前阶段,产品都是以存货形式存在,这个阶段为“存货周转期”;

产品从销售到客户收款回来这一阶段为“应收账期”;

所以公司从原材料采购,到销售回款都需要投入资金使用,这一阶段为“营运资金周期”。

计算公式为:营运资金周转天数=应收账款周转天数+存货周转天数-应付账款周转天数。

因此,减少营收资金周转天数,就要从应收账款管理、减少存货管理、应付账款管理三个方面来考虑。

首先,要考虑企业的资金使用策略的选择。

比如在采购时候,和供应商约定的是先付款后拿货,还是先拿货后付款,或者是一手交钱一手交货?同样地,在销售时是采用赊销还是现销?

其次,要减少应收账款周转天数、存货周转天数,以及提高应付账款周转天数。比如:

对赊销客户的信用进行调研评定,建立客户信用档案,定期核对应收账款,制定完善的收款管理办法,严格控制账龄;

定期盘点,尽可能压缩积压的库存物资,避免资金呆滞,了解行业所处经济周期、销售旺季、淡季等,用科学的方法建立存货的最佳结构;

在不影响信用的基础上,推迟付款时间等。

企业要盘活资金,提高资金使用效率,把其作为提高自己企业的核心竞争力的不可或缺的管理手段。

同时,企业要制定好经营管理战略与策略,采取切实可行的措施,使资产既能保值和增值,只有这样,企业才能有效的进行生产经营,不断发展壮大。