在日常工作中,混合销售行为不在少数。我们知道,根据财税【2016】年36号文的规定,对于混合销售的增值税交纳依据是:如果企业从事货物的生产、批发或者零售,按照销售货物缴纳增值税。其他单位,按照销售服务缴纳增值税。而混合销售行为的判断只能是“销售+服务”的形式,且这个前提是“销售+服务”的甲方为同一主体,即在同一项业务中发生,此时才属于混合销售。

而混合销售也有例外情况:① 国家税务总局公告2017年第11号

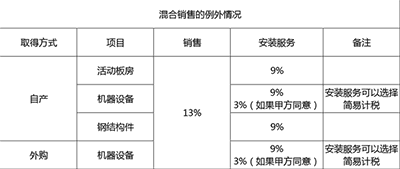

一、纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税(2016] 36号文件印发 )第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

② 国家税务总局公告2018年第42号

六、一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。为了便于理解,小编将例外情况总结如下:

日常工作中,客户经常感到困惑的问题是:我们的合同怎么签,发票怎么开?甲方要求我们开具13%税率的发票合理吗?实务中,一定是先有业务,再有合同,最后才是开票和交税。那么我们就从业务谈起,首先判断某项业务是否属于混合销售?再考虑适用的主营业务是什么,可以开什么税目的发票?最后按此思路,再思索合同应该怎么签?下来我们结合几个例子加以分析:

案例一:某铝合金门窗企业,销售自产门窗的同时进行安装服务,合同总价款为500万元,该铝合金门窗企业如何缴纳增值税?

解析:这就是一个典型的混合销售案例了!由于销售货物的同时提供安装服务,属于混合销售行为,首先判断该公司的主营业务,如果主营业务是门窗的销售,那么企业应按销售货物开票,税率从主营业务13%。故该业务应交增值税=500/1.13*13%=57.52(万元)

案例二:某电梯销售公司,向某房企销售外购电梯的同时提供安装服务,合同约定电梯销售价款为1000万元,安装价款为50万元,该电梯公司如何缴纳增值税?

解析:该公司分别签署了销售和安装服务的价款,属于混合销售的例外情况,此时企业应分别按照销售机器设备和安装服务开票,其中安装服务可以选择简易计税,税率为13%和3%。电梯公司该业务应交增值税=1000/1.13*13%+50/1.03*3%=116.5(万元)

案例三:某电梯销售公司,向某房企销售自产电梯的同时提供安装服务,合同总价款为1050万元,该电梯公司如何缴纳增值税?

解析:由于企业未依据11号公告分别核算销售和安装服务的销售额,故按兼营处理,从高适用税率或者征收率。此时企业的销售和安装业务应按销售的适用税率核算,故该业务应交增值税=1050/1.13*13%=120.8(万元)

从以上两个案例中我们可以看出,由于合同的签订方式不同,仅仅是分别核算了销售和安装服务的价款,导致应交增值税的结果不同。

案例四:某钢结构企业,销售自产钢结构件的同时进行安装服务,合同约定钢结构销售价款为350万元,安装价款为150万元,该钢结构企业如何缴纳增值税?

解析:由于该公司分别签署了销售和安装服务的价款,属于混合销售的例外情况,此时企业应分别按照销售钢结构件和安装服务开票,税率为13%和9%。故钢结构企业应分别核算销售和安装服务的销售额,此时该业务应交增值税=350/1.13*13%+150/1.09*9%=52.65(万元)

从以上四个案例中我们可以看出,如何判断该业务属于何种计税方式,小编总结步骤如下:

1、判断业务:是属于混合销售、兼营还是混合销售的例外情况?

2、价款如何核算:是否分别核算销售和安装的价款?

3、判断适用政策:该业务到底是混合销售(从主营业务税率)、兼营(从高适用税率)、还是按照混合销售以外的特殊规定(分别核算销售额、分别适用不用的税率或者征收率)?

4、整体业务的审核:通过业务上的判断之后,财务人员再去审核合同签署的是否规范、合理?

但实务中,对于11号公告中的“自产活动板房和钢结构件”两类特殊情况,应分别核算的安装服务是否可以适用简易计税?税法条文并没有明确表示,各地争议也比较大。建议企业在实际执行的过程中,提前向主管机关咨询相关口径,避免涉税风险!