1.契税

(一)计税依据:土地使用权出让、出售,房屋买卖,为土地、房屋权属转移合同确定的成交价格*3%

(二) 优惠条件:

(1)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(2)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

家庭第二套改善性住房是指已拥有一套住房的家庭,购买的第二套住房。(北京市、上海市、广州市、深圳市不实施该项,采用当地规定的契税税率3%)

政策依据:中华人民共和国契税法 《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》财税[2016]23号

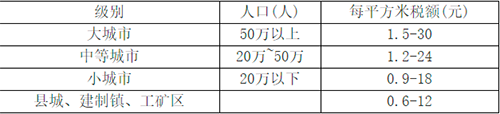

2. 城镇土地使用税

(一) 计税依据:

土地的单位和个人,以其实际占用的土地面积*适应每平每年税额,高层建筑并多家共用一宗土地,每一产权者应缴纳的土地使用税应按拥有建筑面积占总建筑面积比例计算。

(二) 纳税义务时间:

1.购置新建商品房:房屋交付使用次月;

2.购置存量房地产:房产证签发次月,按年计算、分期缴纳(年度税额/12)

3.优惠政策:1.个人所有的居住房屋及院落用地,由省、自治区、直辖市税务局确定免征

4. 政策依据:中华人民共和国城镇土地使用税暂行条例

3. 房产税

3.1 计税依据:房产计税余值(房屋价格×70%)*1.2%

3.2 纳税义务发生时间:纳税人购置新建商品房的纳税义务发生时间自房屋交付使用之次月起,按年计算、分期缴纳

3.3 优惠政策:个人所有非营业用的房产免征房产税。但个人拥有的营业用房或出租的房产,应照章纳税;

3.4 政策依据:《中华人民共和国房产税暂行条例》 《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》财税[2009]128号

4. 印花税

4.1 计税依据 ,依据合同所载金额*0.5‰(产权转移书据)

4.2 优惠政策:对个人销售或购买住房暂免征收印花税,《财政部 国家税务总局关于调整房地产交易环节税收政策》财税[2008]137号

4.3 政策依据:《中华人民共和国印花税法》2022年7月1日起施行

综上:公司、个人购买写字楼,非住宅持有环节,总体税负差异为房产税。公司则需要缴纳,个人纯持有不出租,不用于办公则可以免征。其他税种缴纳的税费一样。如果个人购买公寓,则需要看房产证上登记用途,如果产权登记为“住宅”、“商住两用”,则可以享受免征城镇土地使用税、房产税、印花税,产权登记为“商业办公”则不得享受相应免征优惠政策。个人一般买写字楼、商用公寓等,一般不会是自住,大多数情况下则用于投资或给公司用,这时就要考虑出租时及出售时的税费构成,这时就要考虑出租时及出售时税费构成,这个下一节分析。