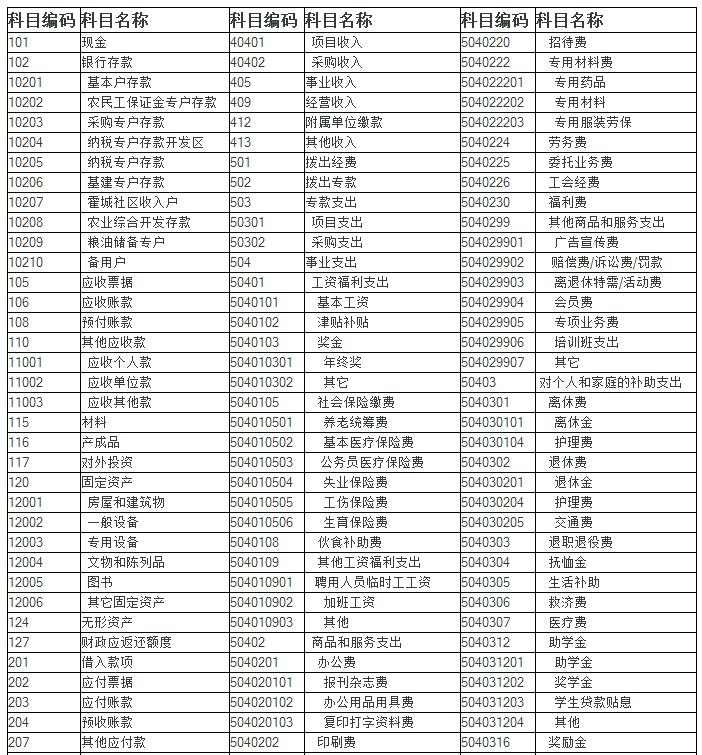

事业单位会计科目表

事业单位会计科目表及解释

事业单位会计分类

按行业可分为科学、教育、文化、卫生、体育事业单位会计以及农、林、水利、勘探事业单位会计等。它们以社会效益和经济效益为目的,具有进行预测、控制、核算、分析、监督和参与决策的职能。为此分设资产、负债、净资产、收入、支出五个会计要素,按会计要素分类设置会计科目,以为会计图形,采用收付实现制和权责发生制,运用借贷记账法,实行历史成本模式,编报资产负债表、收入支出表、附表及会计报表附注和收支情况说明书等。

事业单位会计内容变化

财政部制定了与原《事业行政单位预算单位预算会计制度》有关内容相比,很多方面都发生了变化:

一是取消了原会计制度与财务管理规定交叉的内容,突出规定事业单位的会计核算行为,有关财务管理方面的规定,通过财政部制发的《事业单位财务规则》加以规范;

二是明确了会计主体;

三是规定了事业单位会计核算的一般原则,这些原则包括客观性原则、适应性原则、清晰性原则、收付实现制和权责发生制原则、配比原则、专款专用原则、历史成本原则、重要性原则等;

四是确定了事业单位的会计要素,改变了原来的核算内容分类。即将原资产来源、资金运用资金结存三大类改变如五个要素:资产、负债、净资产、收入和支出。

五是改变了记账法。

六是收支的会计核算分类体现了收入按来源,支出按用途的要求,改变了多年来延续下来的那种预算资金与其他资金(预算外)分别核算,各自平衡的要求。

七是改革了事业单位的会计报表,在会计报表体系的构成上分别为资产负债表、收入支出表、附表及会计报表附注和报表说明书等。

八是限定了事业单位会计制度的制定权,规定全国统一的事业单位会计制度,由财政部根据准则制定。行业特点突出的事业单位会计制度由财政部会同主管部门制定。

事业单位会计科目表及解释

分类:会计实务发表于:2018-07-14

热门直播

- 外埠存款其他货币资金包括哪些科目2023-05-11

- 生产成本结转到制造费用会计分录怎么写2023-02-24

- 减免税款的会计分录2022-12-20

- 车辆购置税计入固定资产成本吗 会计处理怎么做?2022-12-09

- 坏账损失计入哪个科目(坏账损失的账务处理方法)2022-12-01

- 固定资产合计包括哪些科目内容2022-11-15