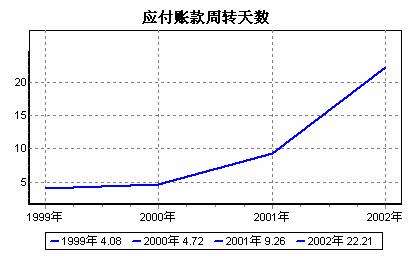

应付账款周转天数计算公式:

应付账款周转率=采购额/平均应付账款余额*100%

应付账款周转率=主营业务成本净额/平均应付账款余额×100% =主营业务成本净额/(应付账款期初余额+应付账款期末余额)/2×100%

应付账款周转天数=360/应付账款周转率

应付账款周转天数增加代表什么?

合如果公司应付账款周转率较以前出现快速提高,说明公司占用供应商货款降低,可能反映上游供应商谈判实力增强,要求快速回款的情况,也有可能预示原材料供应紧俏甚至吃紧,反之亦然。

应付账款天数下降说明什么?

如公司应付账款周转率低于行业平均水平,说明公司较同行可以更多占用供应商的货款,显示其重要的市场地位,但同时也要承担较多的还款压力。