税收协定不仅可以有效帮助企业消除跨境双重征税,还可以提供比国内法更优惠的税收待遇。今天,我们就跟大家分享一些企业可享受的税收协定优惠及办理指南:

一、什么是税收协定?

税收协定是具有税收管辖权的国家或地区之间缔结的条约,目的是避免双重征税和防止偷漏税。税收协定主要涉及我国的企业所得税和个人所得税。

截至2019年12月31日,我国已生效103个税收协定和安排。税收协定可以为跨境经营企业提供税收政策确定性,帮助跨境经营企业解决跨境税收争议,是国际税收管理的重要法律依据。

二、企业可享受哪些税收协定优惠?

无论是居民企业取得来源于境外的所得,还是非居民企业取得来源于我国境内的所得,只要符合税收协定规定的条件,就可以享受相应的优惠待遇。常见的主要有以下几种:

1、营业利润免税

营业利润属于积极经营所得,是最普通、最普遍的所得税征税对象。税收协定营业利润条款对企业从事跨国经营产生的利润如何在国家间划分征税权,做出了原则规定,即常设机构原则。另外,还对常设机构的利润归属和计算做出了规范。

企业在境外从事承包工程或提供劳务时,营业活动时间没有超过税收协定规定天数或期限的(通常为任何12个月中连续或累计超过183天),在境外不构成常设机构,那么它的营业利润就可以免征境外国家(地区)的所得税。

2、股息、利息、特许权使用费减免税

税收协定对股息、利息、特许权使用费规定的税率一般会低于东道国国内法的税率。东道国应当按不高于协定约定的税率征税。以俄罗斯为例,俄罗斯对利息所得的国内预提所得税率一般是20%,而依据中俄税收协定,所征税款不应超过利息总额的5% 。

3、财产转让收益减免税

企业取得来源于境外的财产(包括转让各类动产、不动产和权利等)转让产生的收益,通常应当对财产转让收入减去财产净值后的所得征税,有税收协定的规定下,符合条件的可在境外享受所得免税待遇。

4、境外所得饶让抵免

税收协定的饶让条款规定,居民企业取得的境外所得,按照东道国税收法律享受了免税或减税待遇,该免税或减税数额可作为企业实际缴纳的境外所得税额在居民国予以抵免。

三、什么是跨境税收争议解决?如何启动?

企业在境外与当地税务机关产生税收争议或遭遇不公正税收待遇时,可以向本国税务机关申请启动协定相互协商程序,由本国税务机关与对方税务当局进行协商,帮助企业解决问题。启动相互协商程序的具体内容和程序,请您参阅税务总局2013年56号公告、2017年6号公告。

四、企业享受税收协定优惠需要哪些手续?

对于我国居民企业而言,可向主管所得税的县级税务机关申请开具《中国税收居民身份证明》,并按对方国家(地区)的要求办理税收协定申请。开具此证明需要提交的资料和流程,请您参阅税务总局2016年40号公告、2019年17号公告。

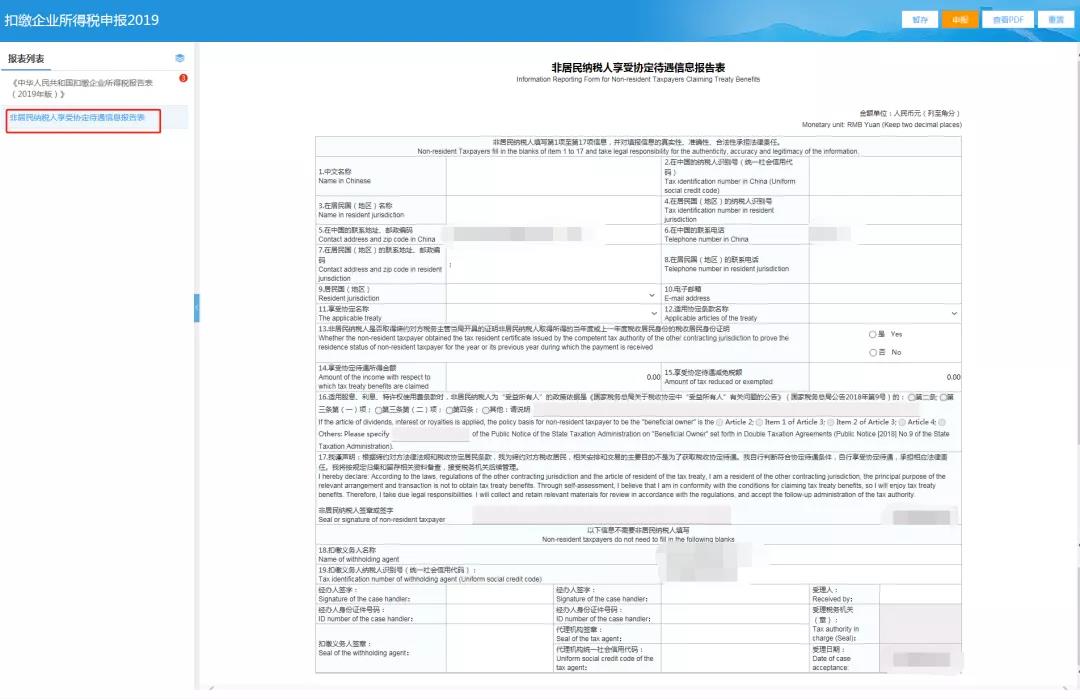

对于非居民企业而言,首先自行判断是否符合享受协定待遇条件,符合条件且需要享受协定待遇的,应填写《非居民纳税人享受协定待遇信息报告表》,应在自行申报时报送,或者主动提交给扣缴义务人;同时,按照规定自行留存相关资料备查,主要包括:对方税务主管当局开具的税收居民身份证明,相关合同、协议等权属证明。具体要求请您参阅税务总局2019年35号公告的相关规定。

五、电子税务局如何操作?

国际税收套餐大礼包上线,让您足不出户轻松办税!

访问网址:https://etax.beijing.chinatax.gov.cn/

第一步:在电子税务局主页点击左侧栏目“套餐业务——国际税收”。

进入国际套餐界面。该模块可直接链接进入:新增合同、扣缴申报(包含增值税及一税两费、企业所得税)、支付备案、修改合同。

第二步:选择合同,点击【扣缴申报】按钮,弹出选择申报税种提示框。选择企业所得税,点击【申报】按钮。

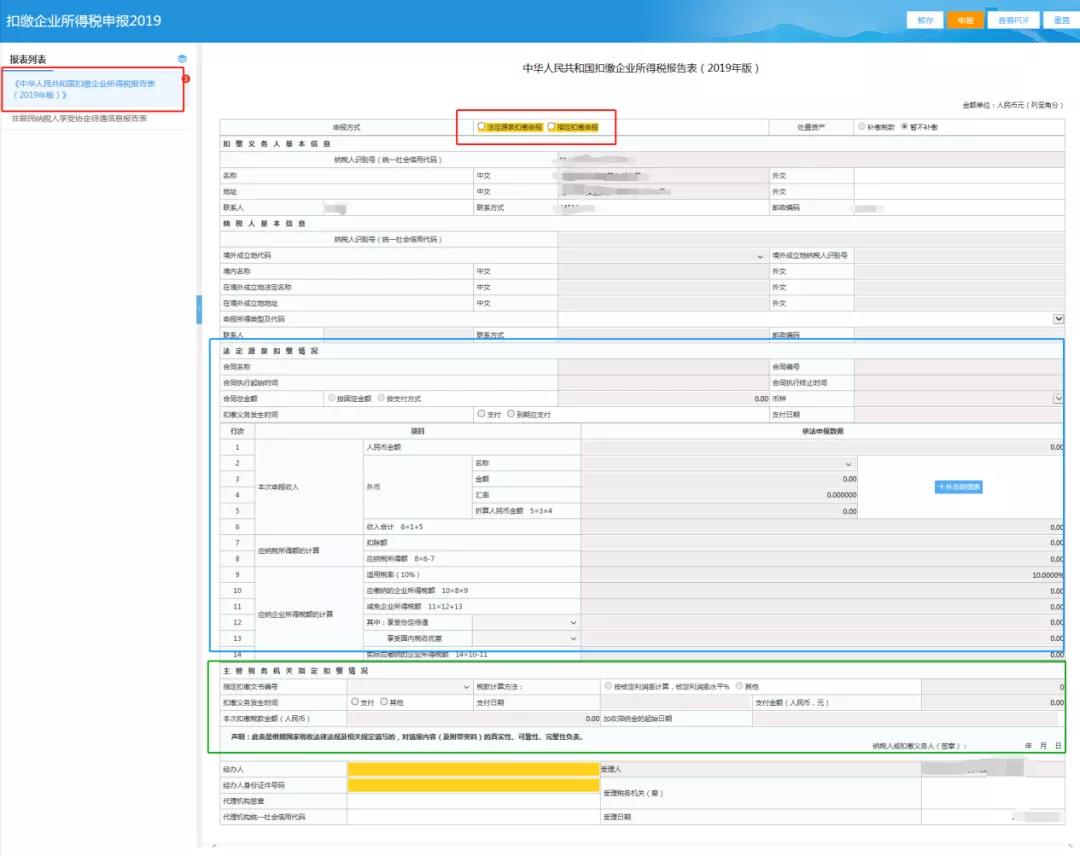

第三步:跳转到“扣缴企业所得税申报2019”申报页面。填写“《中华人民共和国扣缴企业所得税报告表(2019年版)》”和“非居民纳税人享受协定待遇信息报告表”。

提示:申报时,首先选择申报方式是“法定源泉扣缴申报”还是“指定扣缴申报”。表中“法定源泉扣缴情况”和“主管税务机关指定扣缴情况”择其一填写即可。特许权使用费所得、股息红利所得、利息所得、租金所得、转让财产所得等属于法定源泉扣缴。

表中,“纳税人基本信息”栏目下:“纳税人识别号”为组织临时登记号。

“法定源泉扣缴情况”栏目下:“合同总金额”在“按固定金额”和“按支付方式”中勾选,若签订了合同总金额,则选择“固定金额”,并填写相应金额和币种;若未签订具体金额,按一定的支付标准支付,则选择“按支付方式”。“扣缴义务发生时间”在“支付”和“到期应支付”中勾选,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,若款项已支付或者预计进行支付,则勾选“支付”,并填写支付日期或者预计支付日期。

通过填写“协定待遇信息报告表”,即可在申报同时自行享受协定待遇。

提示:非居民纳税人对其填写第1-17项信息的真实性、准确性、合法性承担法律责任。所填信息应与《中华人民共和国扣缴企业所得税报告表(2019年版)》保持一致。表中所有项目均为必填项。

表中第2项非居民纳税人“在中国的纳税人识别号”为组织临时登记号。

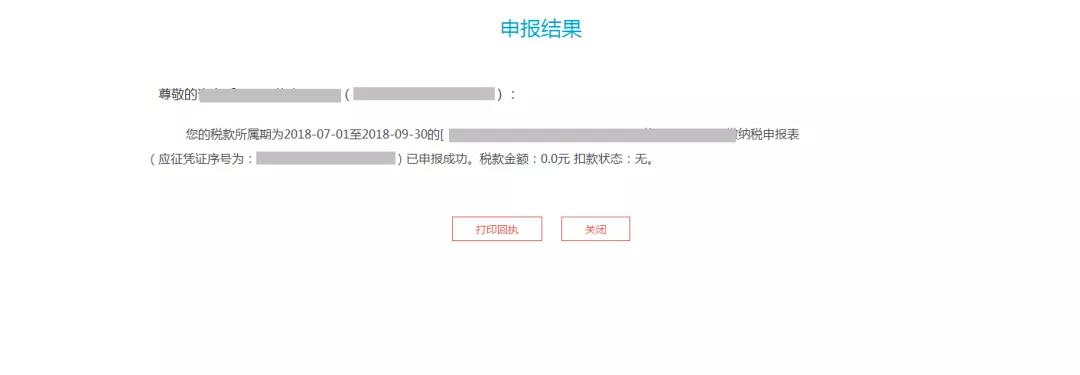

第四步:确认数据无误后,点击申报,系统提示申报成功。进入申报结果回执界面,显示本次申报结果及扣款结果。

六、企业有哪些涉税风险需要注意?

自2020年1月1日起,非居民纳税人享受协定待遇,采取“自行判断、申报享受、相关资料留存备查”的方式办理。

对于扣缴义务人而言,收到《非居民纳税人享受协定待遇信息报告表》后,首先确认填报信息是否完整。非居民纳税人未主动提交《非居民纳税人享受协定待遇信息报告表》给扣缴义务人或填报信息不完整的,扣缴义务人依国内税收法律规定扣缴。扣缴义务人应扣未扣、应收而不收税款的,税务机关依照《中华人民共和国税收征管法》第六十九条的规定处理。

对于非居民纳税人而言,对《非居民纳税人享受协定待遇信息报告表》填报信息和留存备查资料的真实性、准确性、合法性承担法律责任。非居民纳税人不符合享受协定待遇条件而享受了协定待遇且未缴或少缴税款的,主管税务机关依法追缴税款并追究非居民纳税人延迟纳税责任。

我国开放型经济背景下,用好国际税收规则和东道国税收政策,有助于跨国经营企业维护好自身权益、降低税收成本。