内插法一般在内含报酬率的计算中算是应用比较多的,但是对很多会计新手来说还是比较陌生,因为在在会计中算是比较难的知识点,那下面我们就具体来了解一下内含报酬率内插法公式是什么?

一、概念

内插法,一般是指数学上的直线内插,利用等比关系,是用一组已知的未知函数的自变量的值和与它对应的函数值来求一种求未知函数其它值的近似计算方法,是一种未知函数,数值内插法逼近求法,天文学上和农历计算中经常用的是白塞尔内插法,可参考《中国天文年历》的附录。另外还有其他非线性内插法:如二次抛物线法和三次抛物线法。因为是用别的线代替原线,所以存在误差。可以根据计算结果比较误差值,如果误差在可以接受的范围内,才可以用相应的曲线代替。一般查表法用直线内插法计算。

二、具体应用:在内含报酬率中的计算

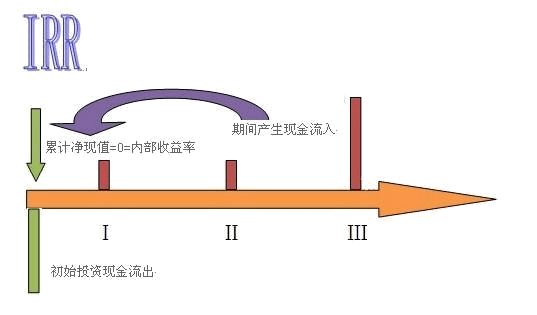

内插法在内含报酬率的计算中应用较多。内含报酬率是使投资项目的净现值等于零时的折现率,通过内含报酬率的计算,可以判断该项目是否可行,如果计算出来的内含报酬率高于必要报酬率,内插法则方案可行;如果计算出来的内含报酬率小于必要报酬率,则方案不可行。一般情况下,内含报酬率的计算都会涉及到内插法的计算。不过一般要分成这样两种情况:

1.如果某一个投资项目是在投资起点一次投入,经营期内各年现金流量相等,而且是后付年金的情况下,可以先按照年金法确定出内含报酬率的估计值范围,再利用内插法确定内含报酬率;

2.如果上述条件不能同时满足,就不能按照上述方法直接求出,而是要通过多次试误求出内含报酬率的估值范围,再采用内插法确定内含报酬率。

内含报酬率(IRR)插值法计算方法

适用条件:全部投资在0时点一次投入,投产后至项目终结时,各年现金净流量符合普通年金形式,:

由NPV=NCF×(P/A,IRR,n)-C=0,可推出:

(P/A,IRR,n)=C/NCF

即:已知现值(原始投资额现值C)、年金(投产后每年的净现金流量NCF)、期数(项目寿命期n),求利率IRR。

【注意】IRR所对应的年金现值系数在数值上等于该项目的静态回收期。