废品损失是指在生产过程中发生的,入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

但不包括以下范围的:

1 经质检部门鉴定不需要返修可以降价出售的不合格品。

2 产品入库后由于保管不善等原因而损坏变质的损失。

3 实行包退、包修、包换(三包)的企业,在产品出售后,由于发现废品而发生的一切损失。

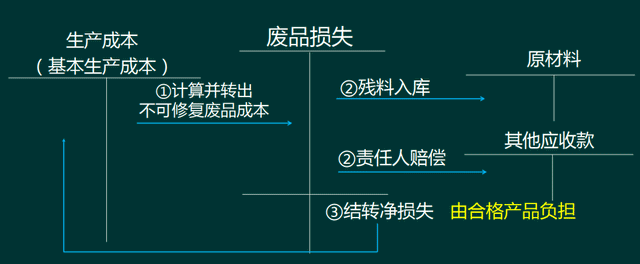

单独核算废品损失的企业,应设置"废品损失"科目,在成本项目中增设废品损失项目。辅助生产一般不单独核算废品损失。废品损失的归集和分配,以质检部门填制并审核后的废品损失通知单和成本部门填写的分配为依据。

不可修复废品损失的归集与分配

废品成本是指生产过程中截至报废时所耗费的一切费用。

不可修复的废品损失=废品成本—残值—赔款金额

1、不可修复废品损失的归集方法

按实际成本计算

在废品报废时根据废品和合格品发生的全部实际费用,采用一定的分配方法,在合格品和废品之间进行分配,计算出废品的实际成本。

按定额成本计算

按不可修复废品的数量和各项费用定额计算废品的定额成本。

不可修复废品损失

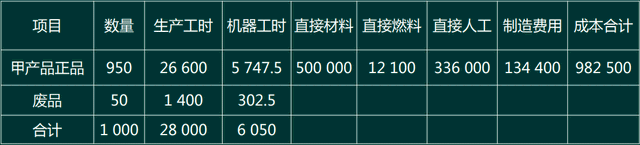

【案例5-1】长江公司二车间生产甲产品1 000件,经验收入库发现不可修复的产品50件。废品残料收入价值1500元,原材料于生产开工时一次投入,原材料费用按合格品数量和废品数量的比例分配,直接燃料和动力费用按机器工时分配,直接人工和费用按生产工时分配。

根据不可修复废品损失计算表,编制如下会计分录:

(1)结转废品损失

借:废品损失—甲产品 49125

贷:基本生产成本—甲产品—直接材料 25 000

—燃料及动力 605

—直接人工 16 800

—制造费用 6 720

(2)回收废品残料

借:原材料 1 500

贷:废品损失—甲产品 1 500

(3)废品损失转入该种合格产品成本

借:基本生产成本—甲产品—废品损失 47 625

贷:废品损失—甲产品 47 625

废品损失会计核算问题

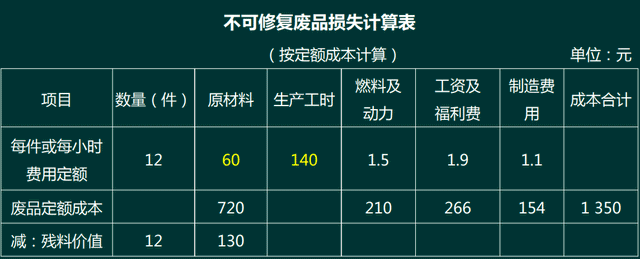

【案例5-2】某生产车间本月在乙产品生产过程中发现不可修复废品12件,按所耗定额费用计算不可修复废品的生产成本。单件原材料费用定额为60元,已完成的定额工时合计140小时,每小时的费用定额为:燃料和动力1.5元,工资和福利费为1.9元,制造费用1.10元。不可修复废品的残料作价130元以辅助材料入库;应由过失人赔偿40元。废品净损失由当月同种合格产

品成本负担。

要求:

1、编制不可修复废品损失计算表;

2、编制相关的会计分录。

【答案】1、编制不可修复废品损失计算表

【答案】2、编制相关的会计分录

(1)结转不可修复废品的定额成本

借:废品损失—乙产品 1 350

贷:基本生产成本—乙产品 1 350

(2)残料入科

借:原材料 130

贷:废品损失—乙产品 130

(3)应收赔款

借:其他应收款 40

贷:废品损失—乙产品 40

(4)结转废品净损失

借:基本生产成本—乙产品 1 180

贷:废品损失—乙产品 1 180

实际成本法和定额核算法的比较

实际成本法计算废品的实际成本,符合现实,但工作量较大。

定额核算法不考虑废品的实际发生费用,直接按定额分配,核算方法简单,有利于考核和分析废品损失和产品成本,但对定额成本的资料要求很准确。

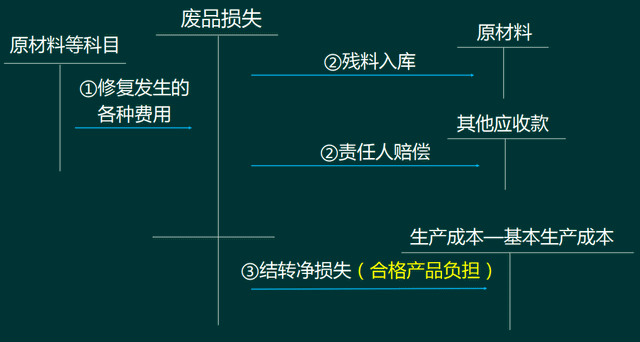

可修复废品损失的归集与分配

可修复废品损失是指废品在修复过程中所发生的各项修复费用。

可修复废品损失

【案例5-3】星美电器有限公司2017年9月费用分配表中列示A产品可修复废品损失的修复费用为:直接材料2 000元,直接人工1 000元,制造费用1 500元。不可修复废品损失成本按定额成本计价,其中:不可修复废品5件,每件直接材料定额100元,每件工时定额20小时,每小时直接人工费5元、制造费用6元。可修复废品和不可修复废品回收残料计价200元,并作为辅助材料入库;应由过失人赔款150元。废品净损失由当月同种产品成本负担。

【答案】

(1)不可修复废品的生产成本=5*100+5*20*5+5*20*6=1 600(元)

(2)可修复废品的生产成本=2 000+1 000+1 500=4 500(元)

(3)废品净损失=4 500+1 600-200-150=5 750(元)

(3)会计分录如下:

① 结转可修复废品成本

借:废品损失—A产品 4 500

贷:原材料 2 000

应付职工薪酬 1 000

制造费用 1 500

②结转不可修复废品成本

借:废品损失—A产品 1 600

贷:基本生产成本—A产品 1 600

③残料入库

借:原材料 200

贷:废品损失—A产品 200

④过失人赔偿

借:其他应收款 --XX 150

贷:废品损失—A产品 150

⑤结转废品净损失

借:基本生产成本—A产品 5 750

贷:废品损失—A产品 5 750

废品损失会计核算问题

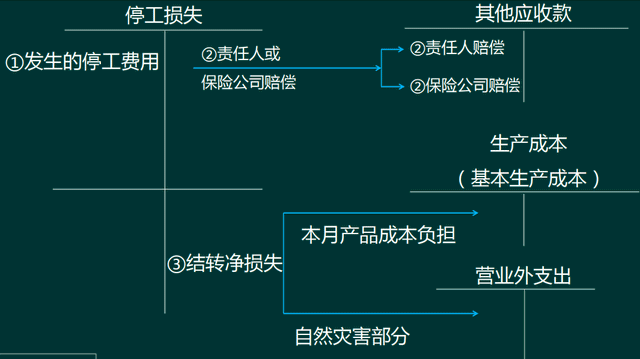

停工损失

停工损失是指生产车间或车间内某个班组在停工期内发生的各项费用。包括停工期间发生的原材料费用、人工费用和制造费用等。不单独核算停工损失的企业,不设置"停工损失"科目,直接反映在"制造费用"和"营业外支出"等科目中。辅助生产一般不单独核算废品损失。

停工的原因

①季节性停工

②固定资产大修理

③原材料和半成品供应不及时

④生产任务下达不及时

⑤设计图纸和工艺文件缺乏或错误

⑥意外事故

⑦自然灾害

⑧计划减产

【笔记1】应由过失单位或保险公司负担的赔款,从停工损失中扣除。

【笔记2】不满一个工作日的停工,一般不计算停工损失。

【案例5-4】星美电器有限公司2017年9月费用分配表中列示停工损失为:18000元,经查系张振飞工作失误造成停工损失,公司研究决定:张振飞承担8000元,其余损失列入营业外支出。

【答案】

发生时:

借:停工损失 18 000

贷:生产成本-基本生产成本 18 000

月末结转:

借:其他应收款-张振飞 8 000

营业外支出 10 000

贷:停工损失 18 000

【多选题】不单独核算停工损失的企业,不设立"停工损失"科目,将其损失反映在( )科目中。

A.管理费用

B.制造费用

C.营业外支出

D.原材料

【答案】BC

【解析】不单独核算停工损失的企业,不设立"停工损失"科目,将其损失直接反映在"制造费用"和"营业外支出"等科目中。

【多选题】下列各项中,应计入废品损失的有() 。

A.不需要返修、可降价出售的不合格产品成本

B.库存产成品因保管不善而损坏变质的产品成本

C.产品入库后发现的不可修复废品的生产成本

D.生产过程中发生的不可修复废品的生产成本

【答案】CD

【解析】废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用, 扣除回收的废品残料价值和应收赔款以后的损失。