企业三大核心报表:资产负债表、现金流量表、利润表;本文重点聊资产负债表,试图用通俗易懂的描述,使大家都能看懂资产负债表,为衡量一家公司经营好坏提供一种有效手段。

资产负债表示例

一 资产负债表是什么

初级选手喜欢看利润表,高手通常先看资产负债表,通过资产负债表对公司健康程度有一个全局认知。资产负债表的定义:企业在某一特定日期(如月末、季末、年末)的全部资产、负债和所有者权益情况的会计报表,这里有几个关键词,特定日期、资产、负债、所有者权益,理清这几个关键概念,有助于更好的理解资产负债表。资产负债表是企业经营活动的静态体现,先普及一个公式:资产 = 负债 + 所有者权益,不理解没关系,先知道这个公式,下文会详细讲解

二 看资产负债表的目的

看资产负债表我们能获得什么,不能只看一堆数据,然后对自己的观念与决策起不到任何帮助,那看这张报表将不会有什么意义。从资产负债表中我们主要获得以下信息,来佐证我们的观点或者证明公司经营的好坏

通过看资产负债表主要搞清楚公司的货币资金、经营情况、生产投资情况,从这些角度对公司有更清晰的认知,如果一个公司账上没有现金、经营中大量存货卖不出去,又疯狂收购了一些没有经济效益的公司,作为投资者你还愿意持有该公司的股票吗。这些目标的确认过程中,存在很多细节,将在后文资产负债表的构成中详细解读。

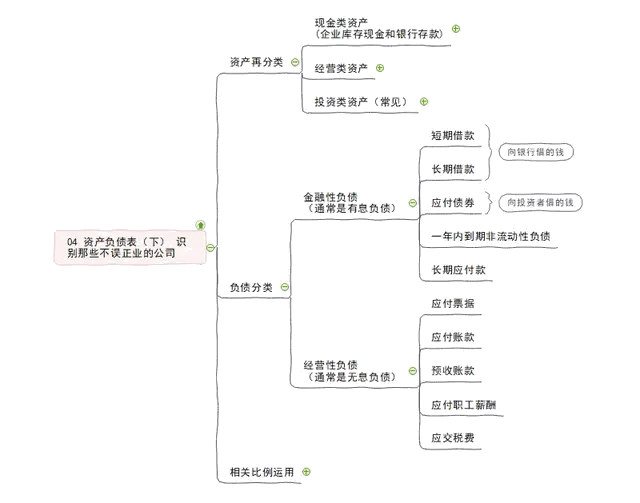

三 资产负债表的构成

资产负债表由三部分构成

资产进行细致拆分,可分为流动资产与非流动资产。流程资产指可以在短期内变现,当企业遇到危机时可快速变现的类货币资金,如企业账上的现金、股票、短期投资、银行存款等都属于企业流动资产,这些资产是企业的坚实后盾,当危机来临时可快速变现抵抗风险。常见的流动资产有货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货和一年内到期的非流动资产。

非流动资产指短期难以变现的资产,通常需要很长的时间周期才能兑换现金或支票。常见的非流动资产有固定资产、在建工程、工程物资、固定资产清理、无形资产、长期股权投资、长期待摊费用以及其他非流动资产等,非流动资产对企业抗风险能力的提高有一定的局限性,非流动资产高往往也是大家口中常说的重资产行业,如房地产,传统制造业,需要投资大量的厂房,购买数亿资金的设备,占用资金但很难变现,也是大家口中的家大业大。

负债细则可分为流动负债(短期负债)与非流动负债(长期负债),流动负债即在短期内需要进行偿还的债务,周期通常在一年内。如果短期债务很高,企业账面又没有足够的货币资金或大量流动资产,企业短期将有很大的偿债压力,稍有风吹草动或经营不善,就会出现坏账风险,这类企业一般还是选择规避。非流动负债即短期内需要偿还的债务,如果是无息负债对企业影响不大,如果是有息负债且数额巨大,此时需结合企业所处行业与经营情况进行综合评估,如果大量的负债确实是因公司处于快速发展周期,需要大肆扩张所用,且主业经营优秀可持续关注,如果借债都用于一些和主业不相干的行业,且经营不善则可能存在风险。

所有者权益通常分为投入资本、资本公积、留存收益三类,投入资本简单理解为所有者在企业注册资本的范围内实际投入的资本,即成立公司时的注册资金,理论上投入资本等于注册资金,但因有些企业实际缴纳金额很小,所以投入资本往往小于注册资金,实际出资额也称为实收资本。资本公积是企业通过非营业利润所增加的净资产,如接受捐赠、法定财产重估增值、资本汇率折算差额和资本溢价所得的各种财产物资,此类权益对公司主业通常影响不大,但能从侧面看出公司的受欢迎程度。如资本高溢价入股,导致资本公积增加,可视为积极意义。留存收益指由收益转化而形成的所有者权益,主要包括法定盈余公积、任意盈余公积和未分配利润。通俗讲就是公司主营业务产生的利润,转化为所有者权益。

通过资产负债表能对公司资产与负债情况有一个准确的认知,高负债重资产,且所有者权益逐年降低,持续的投入却看不到收益,此时作为投资者就需要提高警惕了。

资产负债表构成

最后附上一张资产负债表构成图,结合文章的描述,相信大家对资产负债表有一个比较清晰的认知,了解看资产负债表的目的,资产负债表的构成,通过资产负债表如何识别公司经营的好坏。只有对公司有清晰的认知,才更可能在投资中取得好的收益,如果对公司没有了解就进行投资,是非常不明智的行为。而企业的报表相当于是一个人的金融画像,通过画像了解这个人的资产负债、信用与能力情况,才能决定要不要对这个人进行投资,而转化到企业身上,其实是一个道理。资产负债表是企业核心报表之一,在进行投资前一定要有清晰的认知。