本文讨论的前提是投资者在认缴出资的截止时间前发生的,或者是投资者在规定期限内缴足其认缴投资额的情况下。如果发生了到期应缴未缴的情况,我后期将单独写一篇文章给大家分析。

首先我们将借款分为有偿借款还是无偿借款哈!

企业无偿向股东借款:

股东如何处理:

1、增值税:个人无偿借款给企业不涉及增值税。

2、个人所得税:《中华人民共和国个人所得税法》及实施条例增加了反避税条款,个人与其关联方之间的业务往来,不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

所以,如果个人股东无偿借款给其关联企业使用,税务机关一般是不认可的,会存在被主管税务机关按照同期金融机构代开利息纳税调整,缴纳个人所得税的风险。

企业如何做税前扣除:

既然是无偿,企业没有发生利息支出,就不存在税前扣除的问题了。

企业有偿向股东借款:

股东如何处理:

同样根据个人所得税法的反避税条款,利息尽量跟市场行情持平,否则会因不符合独立交易原则被税务机关纳税调整。那有小伙伴问,我多支付利息,多交个税还要纳税调整吗?我们要想到另一面,企业可能会因此多在企业所得税前扣除,减少缴纳的企业所得税。

企业如何处理:

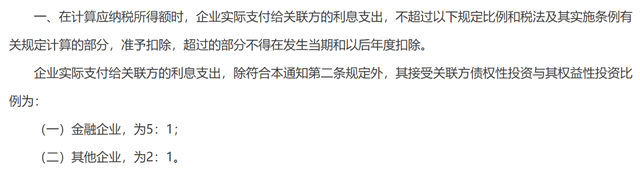

根据(国税函〔2009〕777号)的规定:企业向股东或其他与企业有关联关系的自然人借款的利息支出,应根据《中华人民共和国企业所得税法》(以下简称税法)第四十六条及(财税〔2008〕121号)规定的条件,计算企业所得税扣除额。

企业做税前扣除有利率和金额上的双重限制。

利率上不能超过金融机构的同期同类贷款利率,金额上受关联方债资比的限制。