现金流量表,是一张普通投资者很容易忽略,但也非常重要,一家企业可以长期没有利润,也能活得非常滋润,但如果它的现金流枯竭,那可能就撑不了多久了。

企业需要现金支付工资、支付货款,支付利息等,所以了解企业的现金来源和去向,是非常重要的。

现金流量表,指的是在某一个阶段,一家公司的现金及现金等价物的增减变动情况,看这个表主要弄清楚企业利润是否真实、是否隐瞒了利润、是否有发展前景。

在资产负债表上,流动资产的第一部分通常就是公司的现金变化,但变化的具体原因是不明确的,而现金流量表就是将资产负债表上这一部分细化,以非常直观的看见企业的现金流动,让大家看到这期间的现金变化具体原因。

举个例子,某个公司一段时间现金多了几个亿,你会想看这些现金是哪里来的,是公司赚了大钱,还是变卖了公司资产,是大举借债还是抛售了哪只赚钱的股票。

这些原因资产负债表上没有说明,所以需要通过现金流量表,看这个公司这一年里到底做了什么,导致了公司现金的变化。

1、现金流量表的结构

现金流量表分为三个部分:经营活动现金流、投资活动现金流、融资活动现金流。

三个部分各自产生的现金流数额加总,再以报表初期的公司现金余额为基础,可以算出报表期末的公司现金余额。

经营活动现金流和投资活动现金流是一个企业挣钱的两种方式,一家公司要么是通过经营业务赚钱,要么是通过投资赚钱。

筹资活动现金流是企业向股东或者债权人融资、还款、发放股息等,引起的现金流入或流出。

经营活动现金流是非常值得关注的数字,经营现金流为负的公司,需要警惕,这说明公司的业务经营不善,没有赚到钱。

我们可以把利润表中净利润的数字和经营活动现金额的数字进行对比,来判断一家公司盈利质量的高低。

经营现金流相对净利润的数值越高,说明企业比较优秀。

接着是投资现金流,一个公司的投资活动现金支出主要有两种:一种是投资给自己形成固定资产或者无形资产,另一种是投资别的公司的股票或债券。

投资活动现金的流入也有两种:一种是出售资产,另一种是收取投资的分红或利息。

通常来说投资活动现金流为负数,说明这家企业正在扩张的状态,否则说明企业正在收缩或者放慢脚步。

第三部分融资活动现金流主要分为股权融资和债权融资,股权融资就是借钱不还,债权融资是借钱要还。

公司发行新股、给股东分红、回购公司股票等属于股权融资。

公司发行新债、支付利息及归还债务本金等项目属于债权融资。

2、如何根据现金流量表判断一家企业的大概情况?

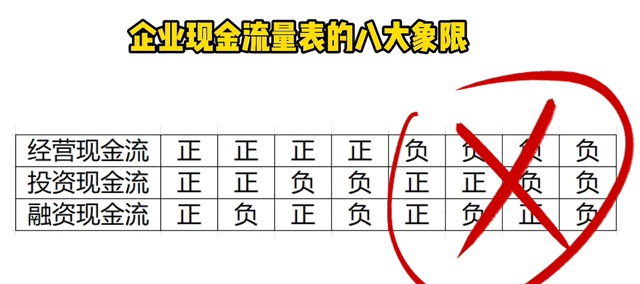

根据现金流量表三大板块的现金正负情况,可以把一家企业的现金流量分为八个象限:

首先把经营活动现金流为负数的企业排除,这样的企业说明主要经营的业务无法带来收入,需要警惕。

接着第一种,三大板块全部为正,都是现金流入,虽然经营活动现金是正的,但投资活动和融资活动也在不断增加现金,那就要思考一下,这个公司想干什么?为什么不把资金投入到扩大生产?

第二种,企业经营和投资现金流入、融资现金流出,这时要看一下投资活动的现金来源,如果不是变卖家产、而是投资分红带来的收入就是比较好的迹象,而不再扩大投资,意味着公司可能发展成熟、比较稳定。

第三种,企业经营及融资现金流为正,投资现金流流出。

这是企业把经营和融资收来的钱用到投资和扩大生产中去了,也许是一家快速成长中的公司。

第四种,企业经营现金流为正,投资、融资现金流流出。

经营现金流为正,说明经营活动有盈利,此盈利可分红或还债、可投资扩张。

投资现金流净为负,说明公司正在花钱,可能在扩张业务,扩大生意规模。

融资现金流为负,说明企业在花钱,一般是为了还债和给股东分红,债务在减少,这是好事。

出现这种情况的公司正在依靠生意赚来的钱扩张生意和回报股东,这种公司很可能就是值得投资的。

但这只是个大概,具体还要看其他各项指标,例如有大额的预收账款就会让经营现金流看上去很大,但可能并不是本期的经营收益。

以上就是现金流量表的大概解读方法,阅读财报看似乏味,但实际上乐趣无穷。