业务招待费具体内容包括哪些?

按会计核算及税法规定,企业发生作为业务招待费核算的交际应酬消费支出主要内容包括:

1、生产经营需要发生的应酬或宴请支出;

2、生产经营需要发生的赠送纪念品支出;

3、生产经营需要发生的业务关系人员的交通住宿支出;

4、生产经营需要发生的交际旅游参观和及其他费用支出。

需要提醒的是,纳税人发生的“会议展览服务”支出中不得包含餐饮服务、住宿服务、旅游服务和娱乐服务等支出,应当分别取得按照会议服务、餐饮服务、住宿服务、旅游服务和娱乐服务税目开具的增值税发票,且餐饮服务支出不得为增值税专用发票。纳税人应当区分会议费、差旅费、广告及业务宣传费、业务招待费支出,上述费用无法分清核算的,为谨慎起见,应当计入业务招待费进行税前扣除。

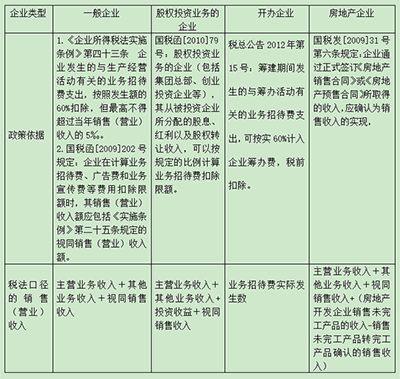

掌握业务招待费的计算口径

你可以扣的更多

提示:把视同销售收入和未完工开发产品预售收入合并在A105010视同销售和房地产开发企业特定业务纳税调整明细表中,是因为它们都可以作为业务招待费、广告宣传费的扣除基数。