这几年的财务人应该深有体会,每年会计准则规定看似微调,实际引发的是专业人员不断更新自己的“认知”,新专业名词和新做账逻辑的层出不穷,搞得大家都开始怀疑自己的账务处理是否正确。

特别是建筑业企业尤为明显,工程类的科目为了适应新收入准则的确认方式,引入“合同履约”的概念后,“工程结算”、“工程施工”还能用吗?结算方式有变化吗?小编这一次带大家搞定这些问题。

一、科目还能用,大家不要慌!

第14号新收入准则自2017年发布以来,采取分时间段的方式实施推进,理论上执行企业会计准则的非上市企业应于2021年1月1日起施行,但受限于不同行业的执行难度差异,在实际账务核算层面大部分部分企业仍沿用企业会计准则,仅在纳税申报环节根据新准则进行修订后的纳税调整。

二、“工程结算”科目怎么用?

1.科目核算内容

根据双方签署的建筑施工合同约定,建设承包方向建设方办理结算的累计金额。

2.会计分录

(1) 办理工程价款结算

借:银行存款/应收账款

贷:工程结算

(2) 合同履约完成

借:工程结算

(将余额与相关工程施工合同的“工程施工”科目对冲)

贷:工程施工

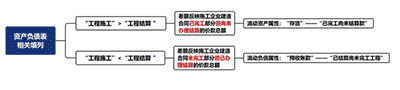

三、又冒出一个“工程施工”?两者的差额如何填写报表?

在合同履约完成的环节,账务核算上虽然只是简单的对冲处理,但是差额反映的含义直接影响到财务报表的填报列示:

【小编结语】

建筑施工企业的核算本身具有行业特点,纵观建筑领域的规范化核算与涉税处理,仍需要在国家相关政策完善的过程中逐步推进,从业人员则要从基础层面夯实自己的专业技能,掌握其中的底层逻辑,即使行业规范日新月异,也能让自己立于不败之地!