收入不同交税数目也是不同的,月收入低于5000不需要交税,具体要求如下:

第一条 为适应对个体工商户(以下简称个体户)税收实行查帐征收的需要,加强个人所得税的征收管理,根据国家有关税收法律、法规的规定制定本办法。

第二条 凡实行查帐征收的个体户,均应当按本办法的规定计算并申报缴纳个人所得税。

第三条 个体户每一纳税年度的收入总额减除成本、费用以及损失后的余额为应纳税所得额,据此计算应纳个人所得税额。其计算公式为:

应纳税所得额=收入总额-成本、费用及损失

应纳个人所得税额=应纳税所得额×适用税率

个体户交地税还是国税?

要看个体工商户的性质来定的,有加工类的,有商贸的。

一般都是:

国税:增值税

地税:城建税,教育费附加,个人所得税

制造、加工、修理、商业零售业为国、地税共管户,也就是国地税都要缴纳税款。

餐饮、服务业为地税专管户,只缴纳地税即可。

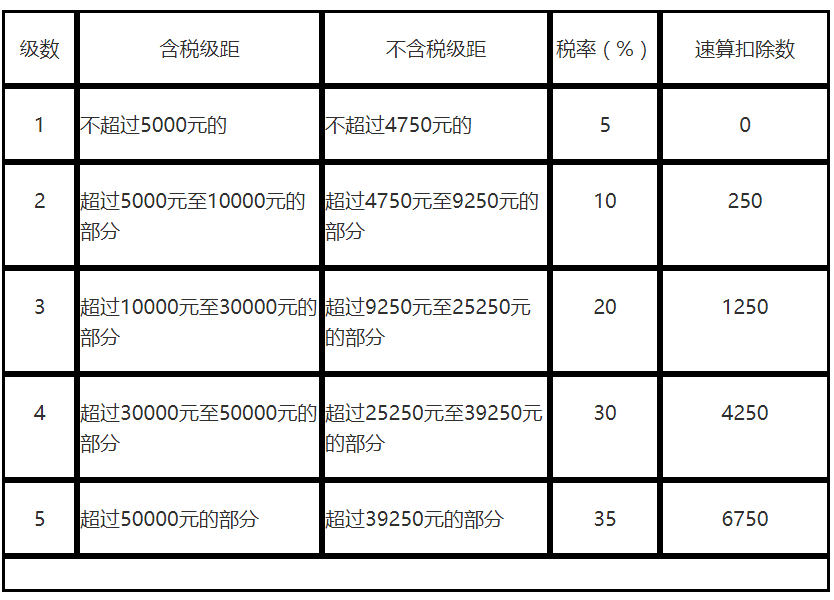

个体户税率表

个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税免征额由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数

个税免征额是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

扣除标准:个税按3500元/月的起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。