收入确认

《新收入准则》为了解决收入如何确认和确认多少两个方面的问题,提出了五步法,用来替换了原有收入准则满足五个条件后可以确认收入的规定,为会计核算提供了方法依据。同时也对财务工作者有了更高的要求,需要充分了解公司业务,做出更多的专业判断。不过这并不意味着推翻原来的收入准则,实际上多数传统业务的收入确认方式仍未发生变化,只是针对个别行业、特殊交易有一些补充或者细化;总体来说,《新收入准则》是会计基本原则中的“谨慎性、配比性、实质重于形式”的更明确表现。实务中的合同形式和交易模式复杂多样,需要我们在操作过程中严格按照五步法的操作流程来,化繁为简,逐步分析判断并确认收入。五步法具体步骤如下:

01 识别与客户订立的合同

实务中,销售业务并非都是以签署书面合同的方式进行,如零售和互联网交易,事实上此处的合同不仅指有法律约束力的权力义务协议,也包括一些惯例、口头形式的合同等。识别合同,也就是识别交易,判断的关键在于是否满足以下五个条件:交易各方同意履行、明确的权力与义务、明确的支付条款、具有商业实质、交易对价很可能收回,五个条件缺一不可,如若交易对价收回可能性不大时则不可确认收入,待很可能收回时才需要重新进行评估、确认收入;不具有商业实质的非货币性资产交换、交易各方出现不履行履约义务的迹象时,均不可确认收入。识别与客户订立的合同是前提和基础,只有同时满足合同确认的五个条件后才可进行下一步。

02 识别合同中的单项履约义务

这一步可以说是五步法中的难点所在。一般情况下,履约义务都是像按合同交付产品或提供客户所需服务这种简单易识别的义务。然而在实务中却可能会经常出现多重或多项履约义务,这种情况下需要识别合同中的多种单项履约义务就比较困难,准则中的描述也比较抽象。《新收入准则》第十条明确规定了同时满足以下两个条件就可以确认为一项单项履约义务:一为客户可单独受益(自身单独受益、与容易获得的资源一起使用受益);二是可单独区分,是指从实现收入方的角度可单独区分,但一般不包括组合产出、定制和涉及重大修改、高度关联,如为客户建一座医院(组合产出)、特殊定制(定制)设计产品并生产样品,对样品检验后又需要修改设计(高度关联)等。

03 确定交易价格

一般情况下,合同的交易价格比较直观,很容易获取。但在业务日趋复杂、合同形式越来越多样化的情况下,需要在判断实际情况后才能确认交易价格,如可变对价、具有融资性质的交易、非现金对价、应付客户对价等。实务中可变对价的确认需把握谨慎性原则,将很可能作为判断标准计算最佳估计数;具有融资成分的,如分期收款超过一年的,需将现销价格与分期收款的差额分期确认为融资费用;客户支付非现金对价的,依次以非现金对价的公允价值、参照售价确认;应付客户对价按照净额法确认。

04 将交易价格或合同额分摊至各单项履约义务

上述步骤完成后,需依据各单项履约义务的单独售价,无单独售价的可根据情况采用市场调整法、成本加成法、余值法等方法,确认分摊。涉及可变对价、合同变更等需要调整整个交易价格或合同额的,基于相关性原则将其分摊至相关的单项履约义务中。

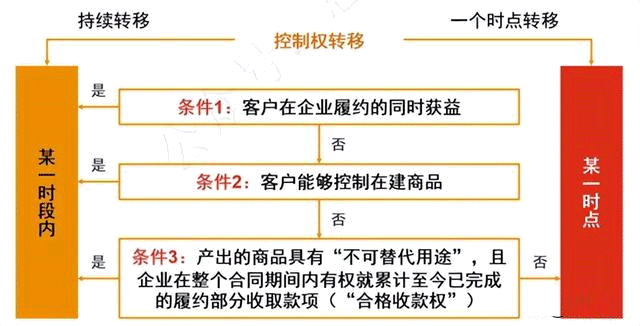

05 履行履约义务时确认收入

确认收入分为两大类,一类为按时点确认,强调在取得控制权时确认;一类为按时段确认,即按履约进度确认。不符合按时段确认的均需按时点确认。《新收入准则》中针对按时段确认列举了三条:一是客户在企业履约的同时即受益,如保洁服务;二是客户能够控制履约过程中在建的商品,如在客户的场地上建造房屋;三是企业履约过程中的商品具有不可替代的用途,并有权收取成本加合理利润,如专门定制等。

成本确认

成本的确认应遵循与收入的配比性原则,对于大部分通过时点确认的收入,在相关履约义务完成的同时确认收入和结转成本;《应用指南》详细描述了先记入资产核算的三个过渡科目:按期间确认收入的合同履约成本、与取得合同相关的取得成本、摊销和减值。

01 合同履约成本

《新收入准则》中合同履约成本与原建造合同准则中的“工程施工—合同成本”相似被认定为一项资产,设定了必须同时满足的三个条件:一为与合同直接相关,包括直接材料、直接人工、制造费用等,与原来的收入准则一致;二是该成本增加了企业未来用于履行履约义务的资源;三是该成本预期能够收回,本条与原来的收入准则一致。第二个条件中“该成本增加了企业未来用于履行履约义务的资源”比较难理解,需注意本条针对的是一段时间确认收入的履约义务,如原来准则的“工程施工—合同成本”最终都会增加未来履行履约义务的资源,要与按时点确认收入的成本区分。

02 合同取得成本

合同取得成本指企业为取得合同发生的增量成本预期能够收回的,应确认为一项资产,如销售佣金需与收入确认相配比的,按销售收入确认时摊销至相应的成本费用。但不包括已发生的沉没成本,即合同取得前已经发生的成本费用。

03 摊销和减值

上述两项成本按照履约义务履行时或按履约进度进行摊销,如发生减值,即预计收入小于剩余未支出成本费用和未摊销的合同成本的合计数,需按《企业会计准则第8号》资产减值来确认减值。